В проспекте акций UC Rusal подробно описаны риски в России: от избирательного толкования законов до использования государственной машины против отдельных компаний и конфискации активов

Оригинал этого материала© Slon.ru, 11.01.2010, Фото: Life.Ru

Селянин Дерипаска предупреждает инвесторов

Елена Тофанюк |

| Олег Дерипаска |

Впечатляет в нем не только наличие адресов прописки всех топ-менеджеров, но и раздел рисков: компания решила не отделываться стандартными формулировками, обычно принятыми среди эмитентов, а описала все как есть — от регулируемых тарифов на электроэнергию и железнодорожные перевозки до спекуляций в СМИ относительно отказа в американской визе Олегу Дерипаске, влияющих на стоимость акций компании.

Помимо риска экспроприации собственности в республике Гвинея, где у «Русала» имеются глиноземное и бокситовое производство, и риска похищения людей в Нигерии, UC Rusal предупреждает инвесторов о налоговых рисках в России, способных привести к национализации собственности. В проспекте компания пишет, что в России существует риск избирательного толкования налогового законодательства и использования государственной машины против отдельных компаний. Например, если сегодня налоговое законодательство толкуется одним способом и компания его выполняет, это не означает, что завтра оно не будет истолковано иначе и те же самые действия «Русала» не подпадут под статью уклонение от уплаты налогов. Более того, сами законы могут быть изменены и иметь обратную силу. Случаи использования государственной машины против отдельных компаний уже были, что оказало существенное влияние на бизнес этих компаний и довело руководство и владельцев до тюрьмы.

"Компания поддерживает хорошие отношения с российским правительством, — пишет UC Rusal. — Однако не исключено, что члены группы могут быть обвинены в нарушении закона, например, уклонении от уплаты налогов, что может быть поддержано судом, в результате российские активы компании могут быть конфискованы или национализированы".

Кроме налоговой неопределенности, "Русал" предупреждает инвесторов о суде между гражданином Олегом Дерипаской и гражданином Михаилом Черным. И хотя судебная тяжба является спором исключительно двух физических лиц, риск потери собственности существует, поэтому иностранные кредиторы UC Rusal, получающие акции компании в рамках реструктуризации задолженности на условиях, исключающих их продажу в течение шести месяцев после даты размещения без предварительного уведомления организаторов, получат право их немедленно продать, если только Высокий суд Лондона примет решение в пользу Михаила Черного.

["Ведомости", 03.08.2009, "Дело Черной vs Дерипаска будет слушаться в Лондоне": Суд Лондона отклонил апелляцию Олега Дерипаски и оставил в силе вердикт первой инстанции о том, что иск Михаила Черного к российскому бизнесмену может рассматриваться в Великобритании, сообщает агентство Bloomberg.

Слушание апелляции прошло на этой неделе. Дерипаска пытался доказать, что прошлогоднее решение судьи Кристофера Кларка о том, что спор двух бизнесменов может быть рассмотрен Лондонским судом, было ошибочным, поскольку в России существует своя адекватная судебная система.

"Мы разочарованы решением суда. Мы не считаем, что английские суды являются тем местом, где должны выноситься решения по делам, подпадающим, по их собственному признанию, под юрисдикцию российского права и судопроизводства, и звучать оскорбительные выпады в адрес судебных систем других государств. По нашему мнению, создается опасный прецедент, который приведет к тому, что английские суды будут наводнены рассмотрением надуманных обвинений со всего мира", — говорится в заявлении "Базового элемента". — Врезка К.ру]

Судебная тяжба между Дерипаской и Черным, по некоторым данным, стала причиной того, что к размещению не допустили частных инвесторов: неопределенность слишком высока и непрофессиональные инвесторы не могут оценить связанные с ней риски.

Кредиторы смогут немедленно избавиться от акций еще и в том случае, если контролирующий оффшор US Rusal — En+ — не сможет завершить реструктуризацию долгов. En+, бенефициаром которой является Олег Дерипаска, должна $1,04 млрд. Условия реструктуризации предполагают залог 15% вновь выпускаемых акций в качестве обеспечения по кредиту. Компания пишет, что процесс реструктуризации завершен на 75%. Сейчас En+ владеет 53,35% акций «Русала», после размещения доля снизится до 47,59% и г-н Дерипаска потеряет контрольный пакет. Тем не менее, UC Rusal утверждает, что En+ и Олег Дерипаска, около года назад ставший еще и генеральным директором компании, имеют определяющее влияние на все ключевые решения в компании. Это тоже указано в разделе «риски»: инвесторам придется считаться с этим фактом, если они хотят купить акции. Как и с тем, что на стоимость акций компании могут оказать влияние спекуляции в СМИ. А они, как пишет компания, появляются с завидной регулярностью. Чего стоят только публикации, касающиеся отказа в американской визе, вынудившие компанию подробно изложить суть проблемы и заверить инвесторов в том, что таких проблем больше не существует и основной владелец «Русала» может беспрепятственно перемещаться по миру с упоминанием британской визы, истекающей в мае 2010 года.

И конечно, UC Rusal предупреждает инвесторов о деятельности профсоюзов. «Около 70% российских работников UC Rusal являются членами профсоюзов», — пишет компания, уточняя, что забастовки могут оказать негативное влияние на финансовые результаты, особенно если они случатся на Братском алюминиевом заводе и Красноярском алюминиевом заводе, на которые приходится около половины выпускаемой продукции.

Столь подробное изложение обычно формального раздела в случае с «Русалом» неудивительно: китайские регуляторы весьма дотошны, обращают внимание на все, даже незначительные, с точки зрения обывателя или бизнеса, события. Лучше подстраховаться и написать все, что удалось вспомнить или о чем спросили регуляторы в процессе получения разрешения на листинг. Ведь IPO необходимо провести: по условиям реструктуризации долга кредиторы получают опционы на акции. В частности, если компания нарушит ковенанты по выплатам.

***

"Прописка" на острове Джерси и применение толлинга позволяют UC Rusal оставлять себе до 90% прибыли

Оригинал этого материала© "Ведомости", 12.01.2010, Остров везения

Юлия Федоринова

UC Rusal оказалась отраслевым чемпионом по оптимизации налогов. «Прописка» на острове Джерси и применение толлинга позволяют компании оставлять себе до 90% прибыли.

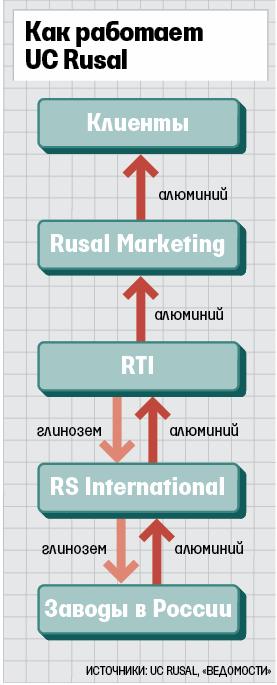

Схема движения товарных и денежных потоков, позволяющая UC Rusal минимизировать налоговые выплаты, частично описана в проспекте к размещению ее акций в Гонконге. Основной трейдер группы — RTI Limited — зарегистрирован там же, где и головная компания: на Джерси. Именно RTI является собственником русаловского глинозема и полученного из него алюминия, говорит близкий к UC Rusal источник, поэтому в лучшие годы RTI доставалось до 60% прибыли всего холдинга. Центр прибыли у UC Rusal — на Джерси, подтверждает и сотрудник банка, участвующего в подготовке IPO.

Толлинговая компания UC Rusal, по соглашению с RTI поставляющая глинозем на заводы и забирающая обратно алюминий, зарегистрирована в Швейцарии, следует из проспекта. Название ее не приведено, но близкий к UC Rusal источник говорит, что это RS International. Алюминий, предназначенный для экспорта, с российских заводов возвращается к RTI, а продает этот металл потребителям другой швейцарский трейдер — Rusal Marketing — по агентскому соглашению с джерсийской компанией, объясняется в проспекте. В России компания продает алюминий через «ОК Русал — торговый дом», также у UC Rusal есть торговые подразделения в США и Японии.

Компания не раскрывает подробности налогообложения своих трейдеров. Речь идет об эффективной ставке около 2%, утверждает источник, знакомый с налоговой схемой холдинга (подтвердить это в других источниках не удалось). На Джерси прибыль не облагается налогом, говорит партнер «Джон Тайнер и партнеры» Валерий Тутыхин, а в Швейцарии трейдинговые компании по договоренности с властями кантонов могут рассчитывать на ставку в пределах 10%, а для агентов ставка может опуститься до нескольких процентов.

В итоге у UC Rusal самая низкая эффективная ставка налога на прибыль среди прямых конкурентов. В 2006 г. у «Русала» она равнялась 10%, но при создании UC Rusal в 2007 г. выросла до 13%, указано в проспекте. В 2008 г. алюминиевый холдинг получил чистый убыток в $5,98 млрд, так что налог ему даже возвращался ($69 млн). Правда, в первой половине 2009 г. компания все же заплатила $64 млн налога на прибыль, несмотря на убыток в $868 млн. Эффективная ставка налогообложения тогда была равна 9%, сообщила компания аналитикам инвестбанков. Для сравнения: у китайской Chalco эффективная ставка налога на прибыль в 2007 и 2008 гг. была 19,14% и 26,9% соответственно; у Alcoa — 33,8% и 43,2% соответственно; у Norsk Hydro — 25,1% и 14,7%. Для инвесторов это выглядит дополнительным преимуществом UC Rusal на фоне конкурентов, считает аналитик «Уралсиба» Дмитрий Смолин. Ведь у этого алюминиевого холдинга и так самая низкая себестоимость продукции в отрасли: $1400 на 1 т первичного алюминия против почти $2000 на 1 т металла у конкурентов.

У многих крупных холдингов эффективная ставка налогообложения находится на уровне 10-15%, говорит партнер Baker & McKenzie Сергей Жестков. А толлинговая схема — не криминал, если она обусловлена бизнес-процессами, а не только желанием минимизировать налоги, считает юрист. Толлингом, в частности, пользуются BHP Billiton и Rio Tinto. Сама UC Rusal объясняет применение толлинга тем, что поставляет глинозем из-за границы, а алюминий продается в основном на экспорт.

***