Оригинал

этого материала

© "Ведомости",

04.04.2006

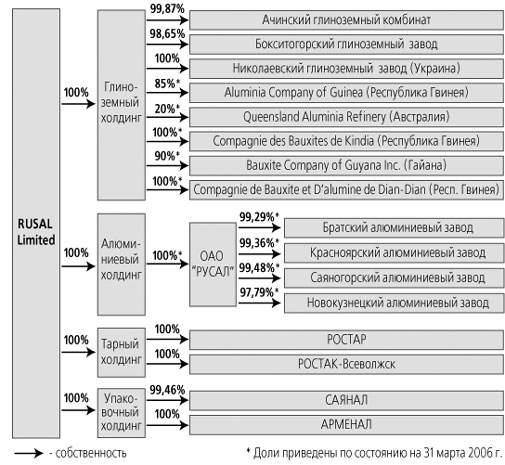

Как устроен “Русал”

Дерипаска раскрыл структуру собственности своего главного актива

Юлия Федоринова, Мария Рожкова

Один из самых грозных и одновременно скрытных российских бизнесменов — Олег Дерипаска впервые обнародовал структуру собственности своего главного актива, “Русала”. Рынок допускает, что Дерипаска готовит компанию к выпуску евробондов или даже IPO. Специалисты считают, что нынешняя структура защищает “Русал” от возможных претензий бывших партнеров, у которых еще остались вопросы к Дерипаске.

“Русал” – третья по величине алюминиевая компания мира. Выручка в 2005 г. составила $6,1 млрд, было выпущено 2,7 млн т алюминия и 3,9 млн т глинозема. Выручка в 2004 г. – $5,4 млрд, чистая прибыль – $1,056 млрд.

Вчера структура собственности “Русала” была опубликована на сайте компании. Центром группы является Rusal Limited, зарегистрированная в 2005 г. на о. Джерси. Ее единственный бенефициар — Олег Дерипаска. В свою очередь, Rusal Ltd владеет четырьмя холдингами, также зарегистрированными в офшорных зонах: глиноземным — World Wide Alumina, алюминиевым — Aluminium Group, а также тарным и упаковочным (см. схему). Им-то и принадлежат акции заводов “Русала”, сообщила “Ведомостям” представитель “Русала” Вера Курочкина. В документах также указан объем основных средств “Русала” — $2,78 млрд на 30 июня 2005 г., собственный капитал — $2,8 млрд и др.

Прежде владелец “Русала” избегал лишней огласки. Алюминиевый холдинг обнародовал только выручку, скрывая прочие финансовые показатели от посторонних. “Когда государство, банки, с которыми мы работаем, клиенты требуют от нас прозрачности, то на условиях конфиденциальности она им обеспечивается. Это практика, которой пользуется большинство частных компаний”, — объяснял эту позицию гендиректор “Русала” Александр Булыгин. Структура компании тоже была тайной за семью печатями, а скудную информацию о ней “Ведомостям” удавалось черпать из годовых отчетов корпорации. Из одного из них следовало, что единоличным владельцем “Русала” Дерипаска стал еще в 2004 г., выкупив у губернатора Чукотки Романа Абрамовича 25% акций “Русала”. Еще четверть “Русала” Дерипаска приобрел у Абрамовича годом ранее — за $1,578 млрд. Между этими двумя сделками в октябре 2003 г. компания Абрамовича Millhouse Capital и Дерипаска создали Rusal Holding Ltd (Британские Виргинские острова), в которую внесли пакеты акций всех заводов “Русала” и его трейдеров. Rusal Ltd, по словам Курочкиной, создана в мае 2005 г. на базе ликвидированной Rusal Holding.

Раскрыть карты “Русал” пообещал в начале января, поддавшись на уговоры Международной финансовой корпорации (IFC) и ЕБРР, выделивших “Русалу” $150 млн на финансирование проекта “Коми-Алюминий”. По соглашению с ними до конца года в “Русале” должны появиться два независимых директора, комитеты по корпоративному управлению и аудиту и кодекс корпоративного управления. Все это нужно не столько международным кредиторам, сколько самому “Русалу”: теперь он может выпускать еврооблигации и даже провести IPO, считает аналитик “Уралсиба” Вячеслав Смольянинов. Скажем, при выпуске бумаг в США от “Русала” требовали бы самого детального раскрытия информации, напоминает партнер юридической компании Latham & Watkins Анна Голдин. В середине года “Русал” планировал выпустить еврооблигации на $500 млн, рассказывал “Ведомостям” бизнесмен, знакомый с планами компании. Другой крупный предприниматель допускает, что, если IPO “Ингосстраха”, где владелец “Русала” контролирует около 60% акций, состоится и будет успешным, Дерипаска может подумать и о размещении акций алюминиевого холдинга. Впрочем, Курочкина говорит, что решения о выпуске “Русалом” еврооблигаций или IPO компании пока нет.

Похожая на “Русал” холдинговая структура собственности часто встречается среди российских компаний, напоминает директор службы рейтингов корпоративного управления Standard & Poor's Юлия Кочетыгова. Совладелец “Евраза” Александр Абрамов ранее объяснял “Ведомостям”, что она помимо всего прочего позволяет владельцам компании чувствовать себя защищенными на рынках стран с разным законодательством. С бывшими партнерами и акционерами заводов “Русала” — Анатолием Быковым, Михаилом Живило, братьями Рубенами — Дерипаска судился по всему миру. Хотя большинство конфликтов он уладил, угроза споров еще есть. Вчера Михаил Черной, бывший партнер Дерипаски, проживающий в Израиле, заявил “Ведомостям”, что бизнесмен не расплатился с ним за 20% активов “Русала”. Черной и Дерипаска вместе занимались скупкой акций алюминиевых заводов в середине 90-х, но пять лет назад разошлись. В марте 2001 г. предприниматели подписали соглашение, по которому Дерипаска должен был до марта 2006 г. заплатить Черному текущую стоимость 20% акций “Русала” минус $250 млн, которые были сразу же выплачены в 2001 г., утверждает Черной. “Срок действия соглашения истек, и сейчас мои адвокаты готовят письмо Дерипаске, в котором напомнят, что у него есть не выполненные обязательства передо мной”, — сказал он “Ведомостям”. Он убежден, что “Русал” сможет провести IPO только после того, как Дерипаска рассчитается с ним. Представитель “Базэла” (управляет активами Дерипаски) вчера сообщил, что у компании нет неурегулированных финансовых обязательств ни перед кем.