Отчет Счетной палаты о результатах проверки Сибнефти

Оригинал

этого материала

© "Счетная

палата РФ", 2002

ОТЧЕТ

о результатах тематической проверки правильности исчисления, полноты и своевременности уплаты налоговых, таможенных и других обязательных платежей в федеральный бюджет, законности, обоснованности и целевого использования налоговых и таможенных льгот, рассрочек и отсрочек налоговых платежей, погашения налоговых кредитов, инвестиционных налоговых кредитов, соблюдения установленного порядка возмещения предприятиям налога на добавленную стоимость при реализации товаров (работ, услуг) на экспорт в ОАО “Сибнефть” и его дочерних предприятиях (ОАО “Сибнефть – Ноябрьскнефтегаз”, ОАО “Сибнефть – Омский НПЗ”, ОАО “Сибнефть – Омскнефтепродукт”), налоговых органах, Центральной энергетической таможне и других таможнях, производящих таможенное оформление экспортируемых нефтепродуктов и нефти, за 2001 год и 1 полугодие 2002 года

Основание для проведения проверки

План работы Счетной палаты Российской Федерации на 2002 год (п.4.5), утвержденный постановлением Коллегии Счетной палаты Российской Федерации 28 декабря 2001 года (протокол заседания Коллегии от 28 декабря 2001 г. № 47 (283).

Цель проверки

Правильность исчисления, полноты и своевременности уплаты налоговых и других обязательных платежей в федеральный бюджет, соблюдения установленного порядка и обоснованности возмещения предприятию налога на добавленную стоимость при реализации товаров, работ, услуг на экспорт.

Предмет проверки

1. Оценка эффективности мер, принимаемых предприятием по обеспечению полного и своевременного поступления налоговых и других обязательных платежей в федеральный бюджет.

2. Соблюдение установленного порядка и обоснованности возмещения предприятиям налога на добавленную стоимость при реализации товаров, работ и услуг на экспорт.

3. Соблюдение договорных отношений, обуславливающих порядок расчетов за сырье и нефтепродукты, и их воздействие на формирование налогооблагаемой базы.

Объекты проверки

ОАО “Сибирская нефтяная компания”, ОАО “Сибнефть-Ноябрьскнефтегаз”, ОАО “Сибнефть-Омский НПЗ”, ОАО “Сибнефть-Омскнефтепродукт”, Омская Таможня, Управление МНС Российской Федерации по Омской области, Инспекция МНС Российской Федерации по г. Элисте Республики Калмыкия.

В связи с тем, что полученный в ходе проверки Омской таможни материал по отгрузке нефтепродуктов ОАО “Сибнефть” в 2001 году и в 1 половине 2002 года на экспорт, характеризует все основные внешнеторговые операции Компании, проверка в Энергетической таможне, предусмотренная программой проверки, не проводилась.

Перечень изученных документов прилагается.

Акты проверок предприятий подписаны руководителями и главными бухгалтерами предприятий. Акты проверки Управления МНС Российской Федерации по Омской области – заместителем руководителя, с пояснениями на 1 листе, акт Инспекции МНС Российской Федерации по г. Элисте подписан руководителем без возражений.

Акт по ОАО “Сибнефть” подписан с возражениями на 13 листах. В этом документе даются пояснения факту не предоставления документов по ООО “Аргус”, приводятся незначительные расхождения в цифрах, не влияющие на существо выводов.

Приведенные в акте факты не опровергаются, отдельным фактам дается свое толкование, не опровергающее самих фактов.

К акту проверки ОАО "Сибнефть-Ноябрьскнефтегаз" даны пояснения на 5 листах. При подготовке данного отчета отдельные возражения и пояснения приняты во внимание.

В ходе проверки установлено:

Открытое акционерное общество “Сибирская нефтяная компания” (далее по тексту Компания) является юридическим лицом, действует на основании Устава и законодательства Российской Федерации. Компания учреждена в соответствии с Указом Президента Российской Федерации от 24 августа 1995 года № 872 “Об учреждении открытого акционерного общества “Сибирская нефтяная компания” и Постановлением Правительства Российской Федерации от 29 сентября 1995 года № 972 “Об образовании открытого акционерного общества “Сибирская нефтяная компания”.

Компания имеет свидетельство о государственной регистрации от 6 октября 1995 года № 38606450, выданное городской регистрационной палатой Департамента недвижимости Администрации города Омска. В настоящее время Компания состоит на налоговом учете в межрегиональной инспекции Министерства Российской Федерации по налогам и сборам по крупнейшим налогоплательщикам №1 в городе Москве.

Уставный капитал Компании на 1 января 2001 года составлял 7586079,4224 рубля и состоял из 4741299639 обыкновенных именных акций номинальной стоимостью 0,0016 рубля. Номинальными держателями акций Компании являлись: НП “Национальный Депозитарный Центр” - 14,85 % от акционерного капитала, ЗАО “АБН АМРО Банк” 19,59 %, ЗАО “ИНГ Банк (Евразия)”, ООО “Дойче банк” - 17,43 %, ОАО “Западно-сибирский депозитарий” - 21,09 %, прочие акционеры владели 5,24 % акций.

В соответствии с Уставом, Компания осуществляет разведку нефтяных, газовых, иных месторождений, организацию добычи, транспортировки и переработки нефти, газа, иных полезных ископаемых, производство нефтепродуктов, нефтехимической и другой продукции, включая товары народного потребления и услуги населению, реализацию нефти, нефтепродуктов, иных продуктов переработки углеводородного сырья (включая продажу населению и на экспорт) предприятиями Компании, в том числе за счет координации и кооперации их деятельности, обеспечение поставок продукции Компании в регионы ее деятельности.

По состоянию на 1 января 2002 года Компания контролировала группу предприятий, насчитывающую более 40 юридических лиц, осуществляющих разведку месторождений нефти, добычу и реализацию нефти, переработку нефти, реализацию нефтепродуктов на внутреннем рынке и на экспорт.

В 2001 году Компанией и ее дочерними предприятиями было добыто сырой нефти в объеме 20593,3 тыс. тонн. Основной объем сырой нефти (98,4%) добыт на ОАО “Сибнефть-Ноябрьскнефтегаз” (далее по тексту ННГ).

ННГ является дочерним обществом Компании и имеет статус юридического лица по законодательству Российской Федерации в форме открытого акционерного общества. Согласно Уставу ННГ Компания имеет право давать дочернему обществу обязательные для последнего указания по всем вопросам деятельности. ННГ осуществляет свою деятельность, связанную с недропользованием, на основании лицензий на право пользования недрами. В 2001 году ННГ было добыто нефти 20264,4 тыс. тонн, в 1 полугодии 2002 года - 11914,6 тыс. тонн.

В проверяемом периоде сырая нефть перерабатывалась на ОАО “Сибнефть-Омский НПЗ” (далее по тексту Омский НПЗ) и ОАО “Московский НПЗ”. Омский НПЗ является дочерним обществом Компании, в силу ее преобладающего участия в уставном капитале. Согласно Уставу основными видами деятельности Омского НПЗ являются оказание услуг по переработке, производству и реализации продукции нефтепереработки, химии и нефтехимии; оказание платных услуг; посредническо - сбытовая деятельность по реализации нефтепродуктов и др. ОАО “Московский НПЗ” предоставлял Компании услуги по переработке, где Компания владеет 34 % в доле уставного капитала.

По результатам финансово-хозяйственной деятельности прибыль Компании за 2001 год до налогообложения составила 1750,4 млн. рублей. Прибыль, сформированная Компанией в результате процедуры присоединения других организаций, составила 29790,0 млн. рублей, которая практически в полном объеме направлена на выплату дивидендов учредителям Компании иностранным юридическим лицам, зарегистрированным в свободных экономических зонах (Республика Кипр, Британские (Виргинские) острова). По результатам финансово-хозяйственной деятельности Компании в 2001 году дивиденды в сумме 28969,3 млн. рублей перечислены на счета компаний: Gemini holdings ltd, Carbonrow investments ltd, Martachello Co ltd, White pearl investments, Kravin investments ltd.

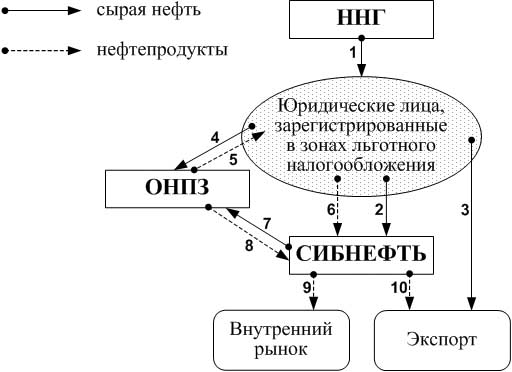

В проверяемом периоде Компания осуществляла производственную деятельность по следующей схеме:

1. Несмотря на то, что контрольный пакет акций ННГ принадлежит Компании, сырая нефть реализовывалась ННГ юридическим лицам (далее по тексту Общества), зарегистрированным в зонах с льготным налогообложением (Республика Калмыкия, Чукотский АО), где Общества освобождались от уплаты налогов в бюджеты регионов. В течение 2001 года ННГ реализовано сырой нефти следующим Обществам: ООО “Оливеста” – 4470,8 тыс. тонн, ООО “Вестер” – 4789,3 тыс. тонн, ООО “Новелла” – 1770,1 тыс. тонн, ООО “Терра” – 3533,7 тыс. тонн, ООО “Аргус” – 5490,7 тыс. тонн. В 1-м полугодии 2002 года ООО “Аргус” -11855,6 тыс. тонн. Цена одной тонны реализованной нефти составила 1300 рублей (акт проверки Счетной палаты ОАО “Сибнефть-Ноябрьскнефтегаз” от 16 августа 2002 года).

2. Общества реализовывали сырую нефть Компании по цене от 2200 до 3800 рублей за тонну.

3. Общества реализовывали сырую нефть на экспорт по агентским договорам через Компанию.

4. Общества направляли сырую нефть на переработку на ОАО “Омский НПЗ” на давальческой основе. Агентом по транспортировке сырой нефти от узла учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” до узла учета нефти ОАО “Омский НПЗ” выступала Компания.

5, 6. Полученные в результате переработки нефтепродукты Общества реализовывали Компании.

7, 8. Приобретенную, у Обществ, сырую нефть Компания перерабатывала на ОАО “Омский НПЗ”.

9, 10. Полученные в результате переработки нефтепродукты, а также нефтепродукты, приобретенные у Обществ, Компания реализовывала как на внутреннем рынке, так и на экспорт.

В 2001 году, Общества (ООО “Оливеста”, ООО “Вестер”, ООО “Терра”) были реорганизованы, путем присоединения к Компании. 23 сентября 2002 года ООО “Аргус” также реорганизовано в результате присоединения к Компании.

В первом полугодии 2001 года Компания приобретала сырую нефть и нефтепродукты у ООО “Оливеста” и ООО “Вестер” (далее по тексту Общества). Оба предприятия зарегистрированы в зоне льготного налогообложения, то есть, освобождались от уплаты налоговых платежей в местный и региональный бюджеты Республики Калмыкии, и являлись плательщиками налогов и сборов, зачисляемых только в доход федерального бюджета.

Так как в 1-м квартале 2001 года согласно штатному расписанию ООО “Оливеста”, из 7 числящихся сотрудников 6 человек имели инвалидность, Общество, в период начисления налогов (по отгрузке) применяло льготу по налогу на прибыль. С 1 апреля 2001 года, из 6 числящихся в штате ООО “Оливеста” инвалидов 4 человека, имеющих инвалидность приняты на работу в ООО “Вестер”, которое также, в период начисления налогов (по отгрузке) применило льготу по налогу на прибыль. (Акт проверки Инспекции Министерства по налогам и сборам Российской Федерации по городу Элисте Республики Калмыкия от 14 октября 2002 года).

Все это привело к тому, что доля налога на прибыль, зачисляемая в доход федерального бюджета, начислялась по ставке 5,5 процентов. Ставка налога на прибыль была уменьшена на 50%, так как от общего числа работников Обществ инвалиды составляли 50 процентов и более. Таким образом, консолидированный бюджет Российской Федерации только в первом полугодии 2001 года недополучил более 4000 млн. рублей, в том числе в федеральный бюджет 800 млн. рублей. (Расчет произведен с учетом средневзвешенной ставки налога на прибыль в 2001 году в доле федерального бюджета в размере 31,43 процентов).

Постановлением Государственного комитета Республики Калмыкия по делам регистрации субъектов предпринимательской деятельности от 24 августа 2001 года №№ 1563, 1562 Общества были исключены из республиканского регистрационного реестра в связи с реорганизацией в форме присоединения к Компании. В результате присоединения учредители Обществ в обмен на 100% доли присоединяемых обществ получили по 674 и 770 (соответственно) обыкновенных акции Компании по цене 2 доллара США за 1 акцию. Согласно передаточным актам к договорам о присоединении ООО “Оливеста” и ООО “Вестер” к Компании активы ООО “Оливеста” составили 8384,6 млн. рублей, активы ООО “Вестер” составили 9978,4 млн. рублей.

Таким образом, Компания присоединила к своим активам 17363,0 млн. рублей – активы присоединенных Обществ, выдав в обмен за это акции на сумму 2888 долларов США, что в эквиваленте составляет 86,5 тыс. рублей, т.е. получила их фактически бесплатно, при этом налогообложение доходов Компании, при присоединении к ней других обществ, не предусмотрено, так как статья 277 Налогового кодекса гласит что “…при реорганизации организации, независимо от формы реорганизации, у налогоплательщиков-акционеров (участников, пайщиков) не образуется прибыль (убыток), учитываемая в целях налогообложения”.

Механизм формирования активов у вышеперечисленных Обществ осуществлялся следующим образом.

В первом полугодии 2001 года, вышеуказанными Обществами было приобретено сырой нефти на узле учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” в объеме 9260,0 тыс. тонн на сумму 12038,1 млн. рублей, по цене 1300 рублей за тонну, а продано Компании, на том же узле учета нефти, 3156,5 тыс. тонн на общую сумму 9174,4 млн. рублей, но уже по цене 3160 рублей за тонну.

Сырая нефть, в объеме 3187,5 тыс. тонн направлена Обществами на переработку на Омский НПЗ. Агентом по транспортировке сырой нефти от узла учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” до узла учета нефти ОАО “Омский НПЗ” выступала Компания. В результате переработки полученные нефтепродукты, находящиеся в резервуарах ОАО “Омский НПЗ”, в полном объеме реализованы Обществами Компании на сумму 16687,0 млн. рублей. Кроме того, Компания оказывала Обществам услуги, связанные с закупкой сырой нефти для Обществ на других узлах учета сырой нефти. Таких услуг было оказано на общую сумму 1357,1 млн. рублей.

В соответствии с соглашениями об уступке прав требований между ННГ и Компанией и Омским НПЗ и Компанией, задолженность Обществ перед ННГ за приобретенную сырую нефть и Омским НПЗ за услуги по переработке сырой нефти в сумме 15052,1 млн. рублей переведена на Компанию.

Таким образом, общая сумма задолженности Обществ перед Компанией составила 16409,2 млн. рублей.

В свою очередь, Обществами было отгружено Компании сырой нефти и нефтепродуктов на сумму 25861,4 млн. рублей. С учетом проведенных зачетов встречных однородных требований между Обществами и Компанией задолженность Компании перед Обществами в размере 9452,2 млн. рублей, была погашена путем перечисления денежных средств Компанией на расчетные счета Обществ.

Кроме того, Общества в 1-м полугодии 2001 года экспортировали сырую нефть. Выручка Обществ от реализации сырой нефти на экспорт составила 555,0 млн. долларов США или 15947,6 млн. рублей. При осуществлении экспортных операций экспортером выступала Компания. В обязанности экспортера входило: заключение контрактов, транспортировка от узла учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” до границы, порта, организация перевалки нефти в порту, получение экспортной выручки, оплата таможенной пошлины, оформление паспорта сделки, и т.д. Полученную экспортную выручку в валюте Компания продавала на торгах ММВБ, с последующим перечислением рублевых средств на расчетные счета Обществ за минусом затрат на осуществление экспортных операций.

Как показала проверка, проведенная в Инспекции Министерства по налогам и сборам Российской Федерации по городу Элисте, при общей суммарной выручке Обществ в размере 37592,5 млн. рублей (без НДС и других обязательных платежей), налог на прибыль, уплаченный в доход федерального бюджета по ставке 5,5%, составил 777,0 млн. рублей или 2,1 процента от выручки. Налог на добавленную стоимость уплачен Обществами в размере 2269,3 млн. рублей.

Руководствуясь письмом МНС России № АС-6-16451 от 15 июня 2000 года “Об усилении контроля за рассмотрением заявлений и документов, представленных организациями-экспортерами, для возмещения из федерального бюджета сумм входного НДС”, Инспекцией МНС России по городу Элисте проведены контрольные мероприятия по вопросу подтверждения экспорта товаров и обоснованности возмещения из федерального бюджета налога на добавленную стоимость.

Инспекция МНС по городу Элисте направила в адрес Инспекции МНС по городу Ноябрьску Ямало-Ненецкого автономного округа запрос о “…подтверждении факта оплаты за полученные товары, работы, услуги и оприходования денежных средств в кассу или на расчетный счет организации – поставщика” по договорам продажи между ННГ и Обществами. Из ответа Инспекции МНС по городу Ноябрьску следует, что “…задолженность за поставленную нефть погашалась ежемесячно в соответствии с заключенными соглашениями об уступке прав требований кредитора (ОАО “Сибнефть-Ноябрьскнефтегаз”) на нового кредитора (ОАО “Сибнефть”). Так как дата подписания соглашения является моментом образования выручки, то вся сумма за поставленную нефть находила отражение в составе выручки от реализации продукции” в ОАО “Сибнефть-Ноябрьскнефтегаз”, тогда как оплату денежными средствами поставщику за поставленную нефть Инспекция МНС по городу Ноябрьску не подтвердила.

В этой связи, Инспекцией МНС по городу Элисте необоснованно возмещена сумма налога на добавленную стоимость, подлежащая возмещению из федерального бюджета при производстве экспортных операций в размере 709,8 млн. рублей. (Акт проверки Инспекцией МНС по городу Элисте от 14 октября 2002 года).

Учитывая вышеизложенное, по результатам деятельности Компании и Обществ в первом полугодии 2001 года, затраты Обществ по внутренним и внешним операциям с контрагентами погашались непосредственно Компанией. На расчетные счета Обществ перечислялись денежные средства, которые при присоединении Обществ к Компании отражались, как нераспределенная прибыль отчетного периода.

Как отмечалось выше, задолженность Обществ перед ННГ и Омским НПЗ погашалась путем переуступки права требования, вследствие чего, Компания становилась должником ННГ и Омского НПЗ. Компания, в свою очередь, погашала образовавшуюся в результате переуступки прав требований, задолженность перед ННГ и Омским НПЗ зачетами встречных однородных требований. В погашение задолженности Компании перед ННГ входит перечисление налогов за ННГ, расчеты с администрацией ЯНАО, переданные векселя Компании, поставка материально-технических ресурсов, оплата аренды квартир, квартплата, стоимость тары, научно-техническая продукция, погашение кредитов за ННГ и прочее.

В июле 2001 года Компания приобрела сырую нефть у ООО “Новелла”, зарегистрированного Постановлением Государственного комитета Республики Калмыкия по делам регистрации субъектов предпринимательской деятельности. Учредителем ООО “Новелла” является физическое лицо. Уставный фонд - 10 тыс. рублей. Постановлением Государственного комитета Республики Калмыкия по делам регистрации субъектов предпринимательской деятельности от 15 августа 2001 года № 1501 ООО “Новелла” исключено из республиканского регистрационного реестра в связи с реорганизацией в форме присоединения к Обществу с ограниченной ответственностью “Терра”, г. Анадырь (Чукотский автономный округ).

В июле 2001 года ООО “Новелла” приобрело сырую нефть у ННГ в объеме 1770,1 тыс. тонн на общую сумму 2301,1 млн. рублей. Приобретенная сырая нефть ООО “Новелла” реализовывалась по той же схеме, что и в случае с ООО “Оливеста” и ООО “Вестер”. В связи с тем, что правопреемником ООО “Новелла” является ООО “Терра”, все взаиморасчеты за поставленную сырую нефть и нефтепродукты Компания производила с ООО “Терра”.

Как показала проверка, проведенная в Инспекции Министерства по налогам и сборам Российской Федерации по городу Элисте (Акт от 14 октября 2002 года) в период с 31 мая 2001 года по 1 июля 2001 года ООО “Новелла” финансово-хозяйственную деятельность не осуществляло. Налоги не начислялись и не уплачивались. Данные о деятельности ООО “Новелла” с 1 июля 2001 года до момента присоединения к ООО “Терра” в ИМНС по городу Элисте отсутствуют.

В третьем квартале 2001 года Компания осуществляла свою деятельность через ООО “Терра”, зарегистрированное Постановлением Администрации муниципального образования города Анадырь (Чукотский автономный округ). 14 декабря 2001 года ООО “Терра” исключено из государственного реестра в связи с реорганизацией в форме присоединения к Компании. В результате присоединения учредитель ООО “Терра” Крючков Д.В. получил в обмен на 100% доли присоединяемого общества 763 обыкновенных акций Компании по цене 2 доллара США за 1 акцию. Согласно передаточному акту от 3 декабря 2001 года к договору о присоединении ООО “Терра” к Компании активы ООО “Терра” составили 10457,7 млн. рублей.

Сырую нефть ООО “Терра” приобретало на узле учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” по цене 1300 рублей за тонну. Сырая нефть продавалась Компании на том же узле учета нефти по цене 3800 рублей за тонну. Кроме того, сырая нефть, направлялась ООО “Терра” на переработку на Омский НПЗ. Агентом по транспортировке сырой нефти от узла учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” до узла учета нефти ОАО “Омский НПЗ” выступала Компания. Полученные в результате переработки нефтепродукты, находящееся в резервуарах ОАО “Омский НПЗ”, ООО “Терра” в полном объеме реализовало Компании. В соответствии с соглашениями об уступке прав требований между ННГ и Компанией и Омским НПЗ и Компанией задолженность ООО “Терра” перед ННГ и Омским НПЗ за приобретенную сырую нефть и оказанные услуги по переработке сырой нефти переведена на Компанию.

В свою очередь ООО “Терра” отгрузило Компании сырую нефть и нефтепродукты на сумму 15452,4 млн. рублей. Затраты ООО “Терра” в размере 9021,8 млн. рублей погашены Компанией, а оставшаяся сумма в размере 6430,6 млн. рублей, перечислена Компанией на расчетный счет ООО “Терра”.

Как и в случае с Обществами, ООО “Терра” экспортировала сырую нефть. Агентом, при совершении экспортных операций выступала Компания. Нефть передавалась ООО “Терра” Компании на узле учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз”. Выручка от реализации сырой нефти на экспорт составила 312,5 млн. долларов США или 9160,0 млн. рублей.

Таким образом, затраты ООО “Терра” по внутренним и внешним операциям с контрагентами в размере 11447,3 млн. рублей погашались непосредственно Компанией, а денежные средства в размере 13165,1 млн. рублей перечислены Компанией на расчетный счет ООО “Терра”.

Согласно представленным Компанией документам ООО “Терра”, налог на добавленную стоимость, подлежащий уплате в доход федерального бюджета составил 835,0 млн. рублей. Фактически, налога на добавленную стоимость перечислено в размере 881,6 млн. рублей. Налога на прибыль исчислено к уплате 678,2 млн. рублей, перечислено в бюджет 357,3 млн. рублей (письмо Управления федерального казначейства по Чукотскому автономному округу от 11 октября 2002 года № 03-07/33). Налог на добавленную стоимость, подлежащий возврату по экспортным операциям составил 409,2 млн. рублей.

Таким образом, из исчисленных к уплате 1513,2 млн. рублей, перечислено денежными средствами ООО “Терра” в федеральный бюджет 1238,9 млн. рублей, кроме того, 409,2 млн. рублей, зачтено из налога на добавленную стоимость, подлежащего возврату по экспортным операциям.

Согласно платежным поручениям ООО “Терра”, сумма в размере 829,3 млн. рублей зачислена казначейством на код бюджетной классификации 1020101 “Налог на добавленную стоимость по продовольственным товарам, товарам для детей, производимым на территории Российской Федерации по перечням, утверждаемым Правительством Российской Федерации”. В соответствии с п. 2 ст. 164 части 2 Налогового кодекса Российской Федерации налогообложение вышеуказанных товаров производится по налоговой ставке 10 процентов. Из документов, представленных Компанией следует, что основная деятельность ООО “Терра” связана с реализацией нефти и нефтепродуктов, следовательно, налог на добавленную стоимость должен был рассчитываться по ставке 20 процентов.

В 4-м квартале 2001 года и в 1-м полугодии 2002 года Компания приобретала сырую нефть и нефтепродукты у ООО “Аргус” (Чукотский АО, г. Анадырь). Согласно свидетельству Министерства Российской Федерации по налогам и сборам от 23 сентября 2002 года серия 87 № 16073 “в единый государственный реестр юридических лиц внесена запись о государственной регистрации юридического лица в связи с прекращением деятельности путем реорганизации в форме присоединения ООО “Аргус”” к Компании.

Так как, в ходе настоящего контрольного мероприятия составлен акт о непредставлении Компанией документов по ООО “Аргус”, показатели финансово-хозяйственной деятельности ООО “Аргус” рассчитывались инспекторами Счетной палаты Российской Федерации по первичным документам ОАО “Сибнефть”, ОАО “Сибнефть-Ноябрьскнефтегаз”, ОАО “Сибнефть-Омский НПЗ”.

В 4-м квартале 2001 года и в первом полугодии 2002 года ООО “Аргус” приобрело на узле учета нефти ОАО “Сибнефть-Ноябрьскнефтегаз” сырой нефти в объеме 17346,3 тыс. тонн по цене 1300 рублей за тонну. Схема реализации сырой нефти и нефтепродуктов ООО “Аргус” аналогична схеме работы Компании с ООО “Оливеста”, ООО “Вестер”, ООО “Терра”.

Всего за период деятельности ООО “Аргус” в 4-м квартале 2001 года и в первом полугодии 2002 года получено валовой прибыли в размере 24638,6 млн. рублей (расчетно).

Согласно данным, полученным из Управления федерального казначейства по Чукотскому автономному округу (письмо от 11 октября 2002 года № 03-07/33), перечислено ООО “Аргус” в счет уплаты налоговых платежей 2443,9 млн. рублей, из них налог на добавленную стоимость 936,8 млн. рублей и 1507,1 млн. рублей налог на прибыль. Кроме того, сумма в размере 936,8 млн. рублей, согласно платежным поручениям ООО “Аргус”, зачислена казначейством на код бюджетной классификации 1020101 “Налог на добавленную стоимость по продовольственным товарам, товарам для детей, производимым на территории Российской Федерации по перечням, утверждаемым Правительством Российской Федерации”. В соответствии с п. 2 ст. 164 части 2 Налогового кодекса Российской Федерации налогообложение вышеуказанных товаров производится по налоговой ставке 10 процентов. Из документов, представленных Компанией следует, что основная деятельность ООО “Аргус” связана с реализацией нефти и нефтепродуктов, следовательно, налог на добавленную стоимость должен был рассчитываться по ставке 20 процентов.

Таким образом, Компания осуществляла свою деятельность через сеть юридических лиц (далее по тексту Общества), зарегистрированных в зонах льготного налогообложения. Указанные Общества, закупали сырую нефть у ННГ и реализовывали на том же узле учета нефти Компании. При этом сырая нефть с узла учета нефти не транспортировалась и не меняла своих физических свойств, а стоимость одной тонны нефти для Компании увеличивалась в 2-3 раза, что позволяло завышать затраты на приобретение сырой нефти. Кроме того, приобретенную у ННГ сырую нефть, Общества передавали на переработку на Омский НПЗ. Затраты на приобретение, транспортировку с узла учета нефти ННГ до узла учета нефти Омский НПЗ и переработку несла Компания. Нефтепродукты, полученные в результате переработки сырой нефти, реализовывались Обществами исключительно Компании в резервуарах Омского НПЗ. Экспорт сырой нефти также осуществлялся Компанией.

Таким образом, весь производственный процесс и затраты по нему осуществляла и оплачивала Компания. Деятельность Обществ заключалась только в формировании чистой прибыли, которую впоследствии присоединила к себе Компания.

В ходе настоящего контрольного мероприятия, проведена выборочная камеральная проверка движения денежных средств по расчетным счетам Компании и присоединенных обществ.

Денежные средства, поступившие на расчетные счета ООО “Оливеста”, ООО “Вестер”, ООО “Новелла” и ООО “Терра” (далее по тексту Общества) от Компании в виде выручки за поставленную сырую нефть, нефтепродукты, а также выручки по экспортным операциям, перечислялись Обществами по договорам займа друг другу, Компании и третьим юридическим лицам.

Компания перечисляла Обществам денежные средства со своих расчетных счетов, открытых в АКБ “Московский деловой мир” (далее по тексту АКБ МДМ) и КБ “Райффайзенбанк Австрия ООО, Москва” (далее по тексту Райффайзенбанк) на расчетные счета вышеуказанных обществ, открытых в тех же банках.

В период с 15 февраля по 20 августа 2001 года Компания перевела на расчетный счет ООО “Оливеста” 10392,2 млн. рублей. В свою очередь, ООО “Оливеста” выдало займов на сумму 8384,6 млн. рублей, из них, ООО “Вестер” в размере 1460,5 млн. рублей, ООО “Новелла” – 127,7 млн. рублей. В период с 20 июня по 17 августа 2001 года Компания перечислила на расчетный счет ООО “Вестер” 10913,4 млн. рублей. ООО “Вестер”, в свою очередь, выдало займов на сумму 9978,4 млн. рублей, из них ООО “Новелла” на сумму 7985,8 млн. рублей. ООО “Новелла”, из полученных денежных средств 1463,4 млн. рублей перечислило в виде займов в Региональный общественный фонд “Полюс Надежды” (Чукотский АО) и 5526,7 млн. рублей выдало займов Компании.

Таким образом, Компания, перечислив ООО “Вестер” выручку за поставленную сырую нефть и нефтепродукты, в том числе и по экспортным операциям, получила от ООО “Новелла” 50,6 процента от суммы перечисленных средств ООО “Вестер”.

В ходе настоящего контрольного мероприятия проведена проверка банковских выписок расчетных счетов открытых указанными организациями в Райффайзенбанке и АКБ МДМ, которая показала, что существующие банковские технологии, позволяют погашать задолженность в суммах значительно превышающих остаток денежных средств на расчетном счете.

Так, в Райффайзенбанке, 18 июля 2001 года с расчетного счета Компании списываются и зачисляются на расчетный счет ООО “Вестер”, открытого в том же банке, денежные средства в размере 120,0 млн. рублей, как возврат экспортной выручки. ООО “Вестер”, в свою очередь, переводит ООО “Новелла” 120,0 млн. рублей, как выданные заемные средства, а ООО “Новелла” переводит указанную сумму на расчетный счет Компании, как выданные заемные средства по договору займа. Компания перечисляет полученные в виде займа денежные средства по своим текущим обязательствам. В период с 19 июля по 31 июля 2001 года по счетам Компании и указанных организаций проведены денежные средства на сумму 915,0 млн. рублей. Указанная сумма зачислялась на счет ООО “Вестер” как возврат экспортной выручки и возвращалась на счет Компании в виде заемных средств от ООО “Новелла”.

Так, 17 июля 2001 года с расчетного счета Компании в АКБ МДМ списываются и зачисляются на расчетный счет ООО “Вестер”, открытого в том же банке, двумя платежными поручениями 439,0 млн. рублей и 800,0 млн. рублей, как возврат экспортной выручки (входящий остаток на расчетном счете Компании на 17 июля 2001 года равен 804,0 млн. рублей). ООО “Вестер” переводит ООО “Новелла” 439,0 млн. рублей и 800,0 млн. рублей по договору займа. ООО “Новелла” переводит Компании на расчетный счет 650,0 млн. рублей, по договору займа, а сумму в размере 439,0 направляет на покупку валюты.

Кроме того, 26 июля 2001 года Компания переводит ООО “Вестер” тремя платежными поручениями 175,5; 200,0 и 199,0 млн. рублей за поставленные нефтепродукты, всего на сумму 574,5 млн. рублей (входящий остаток на расчетном счете Компании на 25 июля 2001 года равен 189,5 млн. рублей, остаток денежных средств на счетах ООО “Новелла” и ООО “Вестер” равен нулю). ООО “Вестер” переводит ООО “Новелла” указанную сумму по договору займа. ООО “Новелла” переводит Компании 199,0 млн. рублей и 200,0 млн. рублей по договору займа, а сумму в размере 175,5 переводит РОФ “Полюс надежды” по договору займа.

30 июля 2001 года на начало операционного дня остаток денежных средств на счету Компании составил 156,9 млн. рублей. Остаток денежных средств на счетах ООО “Новелла” и ООО “Вестер” равен нулю. Компания переводит ООО “Вестер” 511,8 млн. рублей за поставленные нефтепродукты. ООО “Вестер” переводит ООО “Новелла” 511,8 млн. рублей по договору займа. ООО “Новелла” переводит Компании на расчетный счет в АКБ МДМ 511,8 млн. рублей, по договору займа.

Таким образом, Компания, используя существующие банковские технологии, в период с 13 по 30 июля 2001 года, не только погасила при недостатке денежных средств на расчетном счете свою задолженность перед ООО “Вестер” за поставленную продукцию, но и увеличила свои активы за счет заемных средств, полученных от ООО “Новелла” в размере 1892,6 млн. рублей. Следует отметить, что задолженность Компании перед ООО “Новелла” была погашена Компанией посредством присоединения, то есть, присоединила своего кредитора.

В ходе настоящего контрольного мероприятия проведена проверка обоснованности формирования денежной массы для выплаты дивидендов, решение о выплате которых принято Компанией в августе 2001 года. Источником выплаты промежуточных дивидендов по результатам деятельности Компании в III квартале 2001 года является прибыль присоединенных организаций, а именно, ООО “Оливеста” и ООО “Вестер”. Учитывая то, что чистая прибыль Обществ передана, в виде заемных средств, третьим лицам, для выплаты дивидендов, заемщики должны возвратить полученные займы на расчетный счет Компании.

Так, 26 сентября 2001 года Компания переводит ООО “Терра” 49,0 млн. рублей, в счет возврата за поставленную на экспорт продукцию и 500,0 млн. рублей, в счет погашения своей задолженности перед ООО “Новелла”. Следует отметить, что ООО “Новелла” присоединена к ООО “Терра” 8 августа 2001 года. По состоянию на 28 августа 2001 года ООО “Терра” является должником Компании, в связи с присоединением ООО “Вестер” к Компании. Кроме того, на расчетный счет ООО “Терра” зачисляются денежные средства в размере 1454,0 млн. рублей от ООО “Рифайн Ойл”, в счет погашения займа, выданного ООО “Терра” 10 августа 2001 года. Отметим, что указанную сумму ООО “Терра” получила от Компании 10 августа 2001 года в счет оплаты за нефтепродукты, поставленные ООО “Терра” Компании в июле 2001 года. В этот же день, с расчетного счета ООО “Терра” списывается сумма в размере 1470,5 млн. рублей, которая зачисляется на расчетный счет ООО “Павана” (выдан заем). В свою очередь сумма в размере 1454,5 млн. рублей списывается с расчетного счета ООО “Павана” и зачисляется на расчетный счет Компании (в счет погашения займа, полученного от ООО “Оливеста”).

В тот же день, 26 сентября 2001 года, с расчетного счета ООО “Терра” списывается сумма в размере 500,0 млн. рублей, которая зачисляется на расчетный счет ООО “Гартмур КС” (выдан заем), откуда внутрибанковским переводом зачисляется на расчетный счет Компании (в счет погашения займа, полученного от ООО “Вестер”). Кроме того, на расчетный счет Компании по внутрибанковским переводам зачисляются средства от ООО “Никитос Эсетс Лимитед” 831,6 млн. рублей и 13,7 млн. рублей от ООО “Латис” (частичное погашение займов, полученных от ООО “Оливеста”).

27 августа 2001 года с расчетного счета Компании списываются денежные средства в размере 250,0 млн. рублей, которые зачисляются на расчетный счет ООО “Терра” (в счет погашения задолженности перед ООО “Новелла”). Кроме того, на расчетный счет ООО “Терра” зачисляются денежные средства в размере 51,0 млн. рублей от ООО “Призма-сервис” (выдан заем). Со счета ООО “Терра” списывается сумма в размере 300 млн. рублей, зачисляется ООО “Гартмур КС” (выдан заем), после чего перебрасывается на расчетный счет Компании (в счет погашения займа, полученного от ООО “Вестер”). Кроме того, на расчетный счет Компании зачисляются средства от ООО “Никитос Эсетс Лимитед” 53,4 млн. рублей и 1443,3 млн. рублей от ООО “Латис” (частичное погашение займов, полученных от ООО “Оливеста”).

28 сентября 2001 года с расчетного счета Компании списываются на расчетный счет ООО “Терра” денежные средства в размере 2154,9 млн. рублей (из них: 2126,3 млн. рублей - в счет погашения задолженности перед ООО “Новелла”; 28,6 млн. рублей – экспортная выручка). Кроме того, на расчетный счет ООО “Терра” зачисляются денежные средства в размере 87,9 млн. рублей, списанные с расчетного счета ООО “Никитос Эсетс Лимитед” (частичное погашение займа). Из зачисленных денежных средств на расчетный счет ООО “Терра” (2242,8 млн. рублей), списываются следующие суммы:

- 1464,1 млн. рублей, зачисляются на расчетный счет ООО “РК-Капитал” (по договору займа), а затем, на расчетный счет Компании (частичное погашение займа, полученного от ООО “Оливеста”);

- 662,2 млн. рублей, зачисляются на расчетный счет ООО “Гартмур КС” (по договору займа), а затем, на расчетный счет Компании (частичное погашение займа, полученного от ООО “Вестер”);

- 87,0 млн. рублей, зачисляются на расчетный счет ООО “Брокси” (по договору займа), а затем, на расчетный счет Компании (частичное погашение займа, полученного от ООО “Вестер”).

В результате вышеперечисленных внутрибанковских операций в период с 26 по 28 сентября 2001 года на расчетный счет Компании в счет погашения задолженности по договорам займов, выданных присоединенными Обществами (ООО “Оливеста” и ООО “Вестер”) поступили денежные средства в размере 9664,2 млн. рублей. Из указанной суммы, денежные средства в размере 2953,9 млн. рублей являются средствами ООО “Терра”, полученные от Компании в счет погашения задолженности по договору займа, полученного от ООО “Новелла” (2876,3 млн. рублей) и экспортной выручки ООО “Терра” (77,6 млн. рублей). Как указывалось выше, согласно передаточному акту от 28 августа 2001 года к договору о присоединении ООО “Вестер” к Компании задолженность ООО “Терра” перед ООО “Вестер” на сумму 8150,5 млн. рублей переходит к Компании, а значит, Компания становится кредитором ООО “Терра” на сумму 8150,5 млн. рублей. То есть, по состоянию на 28 августа 2001 года Компания не являлась должником ООО “Новелла”, и как следствие, ООО “Терра”. Вместе с тем, как указывалось выше, источником выплаты дивидендов является прибыль присоединенных Обществ (ООО “Оливеста”, ООО “Вестер”), а значит, денежные средства должны поступить от должников Обществ (ООО “Оливеста”, ООО “Вестер”). Для осуществления указанных операций Компания перечисляет денежные средства ООО “Терра” (в счет погашения задолженности перед ООО “Новелла”, тогда как задолженность фактически погашена). ООО “Терра”, получив денежные средства от Компании, перечисляет их должникам Обществ (ООО “Оливеста”, ООО “Вестер”), которые в свою очередь возвращают их Компании, как возврат заемных средств Обществ (ООО “Оливеста”, ООО “Вестер”).

Источником выплаты дивидендов по итогам IV квартала 2001 года является прибыль ООО “Терра” в размере 10999,8 млн. рублей, присоединенного в декабре 2001 года к Компании.

Задолженность ООО “Терра” перед Компанией на 30 сентября 2001 года составила 2982,3 млн. рублей. (Согласно уведомлению о зачете однородных встречных требований от 30 сентября 2001 года ООО “Терра” имеет задолженность перед Компанией в размере 8150,46 млн. рублей по договору займа от 12 июля 2001 года № 12.07/ДЗ, полученного от ООО “Вестер” и частично погашена ООО “Терра”). На погашение указанной задолженности, ООО “Терра” направляла средства, полученные от Компании по расчетам за нефтепродукты и экспортную выручку, а также за счет возврата денежных средств от ООО “Гартмур-КС”, ООО “РК-Капитал” и прочих. Перечисления денежных средств производились в период с 8 по 20 ноября 2001 года, т.е. в период, когда Компания, согласно протоколу от 12 ноября 2001 года № 89 выплачивала промежуточные дивиденды по результатам своей деятельности в IV квартале 2001 года.

Испытывая недостаток в оборотных денежных средств, в том числе для выплаты дивидендов Компания в течение 2001 года активно привлекала кредитные ресурсы.

Дебиторская задолженность Компании, согласно статье 240 баланса, по состоянию на 1 января 2001 года составила 12954,6 млн. рублей, на 1 января 2002 года составила 24113,7 млн. рублей. Увеличение произошло за счет задолженности покупателей (статья 241) с 7133,3 млн. рублей до 9679,7 млн. рублей, задолженности дочерних и зависимых обществ (статья 243) с 2294,5 млн. рублей до 9294,7 млн. рублей, предоставления заемных средств (статья 251) с 585 млн. рублей до 8629,5 млн. рублей. Кредиторская задолженность (статья 690) увеличилась с 15529,7 до 25179,9 млн. рублей, из них, кредиты банков (статья 510) увеличились с 6508,2 до 18702,1 млн. рублей.

Использование Компанией кредитных ресурсов проверено в ходе настоящего контрольного мероприятия выборочным методом.

Так, в период с 31 июля по 7 августа 2001 года Компания получила кредитов от ЗАО “АБН АМРО Банк” на сумму 7330,6 млн. рублей (номинальный держатель акций Компании).

31 июля 2001 года на расчетный счет Компании в АКБ МДМ зачислены кредитные ресурсы в сумме 1933,0 млн. рублей. В тот же день, денежные средства в размере 1720,00 млн. рублей списаны с расчетного счета Компании и зачислены на расчетный счет ООО “Вестер”, а с расчетного счета ООО “Вестер” списаны для зачисления на расчетный счет ООО “Новелла”. Из зачисленных на расчетный счет ООО “Новелла” денежных средств сумма в размере 1287,9 млн. рублей переводится на расчетный счет РОФ “Полюс надежды” (выдан заем), а сумма в размере 432,5 млн. рублей переводится на расчетный счет Компании, которыми Компания, свою очередь, погашает ранее полученный кредит у АКБ МДМ.

3 августа 2001 года Компания берет кредит на сумму 1320,5 млн. рублей, которая зачисляется на расчетный счет ООО “Вестер”, как экспортная выручка. ООО “Вестер” с указанной суммы уплачивает налоги, дает заем ООО “Рифайн Ойл” и покупает на 600,0 млн. рублей векселя АКБ МДМ. Денежные средства, полученные ООО “Вестер” 16 августа 2001 года от реализации указанных векселей, также направляются в счет уплаты налогов. Всего, с полученного Компанией кредита ООО “Вестер” уплачено налоговых платежей на сумму 1231,5 млн. рублей.

10 августа 2001 года Компания списывает со своего расчетного счета денежные средства в размере 1246,3 млн. рублей для зачисления указанной суммы на расчетный счет ООО “Терра”. ООО “Терра” списывает, а ООО “Рифайн Ойл” зачисляет на свой расчетный счет сумму в размере 1246,3 млн. рублей (договор займа). 26 сентября 2001 года ООО “Рифайн Ойл” возвращает денежные средства ООО “Терра”, которые, через расчетный счет ООО “Павана”, возвращаются на расчетный счет Компании, для выплаты дивидендов, о чем изложено выше.

Таким образом, Компания, рассчитывалась с Обществами по экспортным операциям не полученной экспортной выручкой, а привлеченными кредитными ресурсами. Кроме того, кредитные ресурсы направлялись Компанией на выплату дивидендов. Следует отметить, что привлекая кредитные ресурсы, Компания, увеличивала свои затраты на сумму начисленных процентов по кредитам, то есть уменьшала налогооблагаемую базу.

Настоящей проверкой установлено, что Общества, впоследствии присоединенные к Компании, покупали векселя кредитных организаций, а также перечисляли валютные средства за пределы Российской Федерации по импортным контрактам.

Так, ООО “Оливеста” перечислила двумя платежами 30 мая и 1 июня 2001 года 50 млн. долларов США для оплаты по контракту от 21 мая 2001 года № 210501 с Palmtex limited, S.A.,(Панама) на поставку самосвалов, бульдозеров, экскаваторов и др. Указанная сумма перечислена в Латвийский торговый банк (г. Рига). 25 июля 2001 года, сумма в размере 50,0 млн. долларов США, возвращена ООО “Оливеста” из Palmtex limited, S.A.,(Панама), как возврат по не исполненному импортному контракту поставщиком.

ООО “Вестер” перечисляет 50,0 млн. долларов США для оплаты по контракту на поставку товара (номенклатура та же, что и в случае с ООО “Оливеста”) Palmtex limited, S.A.,(Панама). Указанная сумма перечислена в Латвийский торговый банк (г. Рига) 4 июня 2001 года. 26 июля 2001 года сумма в размере 50,0 млн. долларов США возвращена ООО “Вестер” из Palmtex limited, S.A.,(Панама), как возврат по не исполненному импортному контракту поставщиком.

ООО “Новелла” перечисляет 35,0 млн. долларов США для оплаты по контракту с Palmtex limited, S.A.(Панама), на поставку товара (номенклатура та же, что и в случае с ООО “Оливеста” и ООО “Вестер”). 10 августа 2001 года, сумма в размере 35,0 млн. долларов США возвращена ООО “Новелла” из Palmtex limited, S.A.,(Панама), как возврат по не исполненному импортному контракту поставщиком.

Таким образом, денежные средства в размере 135 млн. долларов США, полученные Обществами от Компании до присоединения, перечислены на покупку оборудования по импортным контрактам одному и тому же иностранному юридическому лицу. Затем в течение 2-х месяцев возвращены Обществам, как возврат по не исполненным контрактам, которые в свою очередь перечислили указанную сумму на расчетный счет Компании.

В 2001 году в структуре выручки Компании поступление денежных средств от реализации нефтепродуктов составляет 96,7 процентов, из них экспортная выручка составила 20,9 процентов.

В проверяемом периоде Компания передавала сырую нефть на переработку на Омский НПЗ и ОАО “Московский НПЗ”. Расчеты с ОАО “Московский НПЗ” произведены на 98,7% денежными средствами, а расчеты с Омским НПЗ производились денежными средствами, векселями и зачетами встречных требований. Зачеты встречных требований оформлялись Компанией в одностороннем порядке. Всего в 2001году за услуги по переработке сырой нефти денежными средствами перечислено 3352,6 млн. рублей или 52,2 процента. В 2002 году Омскому НПЗ деньгами перечислено 3203,3 млн. рублей или 82,1процента.

В проверяемом периоде Компания реализовывала нефтепродукты, приобретаемые у сторонних организаций и нефтепродукты, полученные в результате переработки покупной нефти. Реализацию нефтепродуктов Компания осуществляла на внутреннем рынке и на экспорт.

Выручка от реализации нефтепродуктов на внутренний рынок и на экспорт в 2001 году составила 66131,5 млн. рублей, в 1 полугодии 2002 года – 33348,7 млн. рублей.

При реализации нефтепродуктов на экспорт, в страны дальнего зарубежья Компания заключала экспортные контракты с покупателями. Реализация осуществлялась как непосредственно иностранным покупателям, так и через трейдера. Основным трейдером в проверяемом периоде являлась “Sibneft Oil Trade Company”, зарегистрированная на Британских (Виргинских) островах. “Sibneft Oil Trade Company” является аффилированным лицом Компании и контролируется через компанию “Sib finance B.V.”, в которой Компания владеет 100% голосующих акций. Расчеты за нефтепродукты, реализованные на экспорт, осуществлялись в виде предоплаты в размере 100%, либо с отсрочкой платежа на 90 дней с момента поставки товара.

Выручка от реализации нефтепродуктов на внутренний рынок в 2001 году составила 50575,6 млн. рублей или 78,0% годового объема реализации нефтепродуктов в целом. В 1-м полугодии 2002 года российским потребителям реализовано нефтепродуктов на сумму 23031,8 млн. рублей или 71,5 % от общей суммы реализации нефтепродуктов.

Реализацию нефтепродуктов на внутреннем рынке Компания осуществляла как конечным потребителям, так и через региональных дилеров, большинство из которых являются дочерними или зависимыми обществами Компании. Конечными покупателями нефтепродуктов, в проверяемом периоде, являлись Администрации областей и автономных округов, городов, государственные унитарные предприятия, воинские части, коммерческие предприятия, частные предприниматели.

Проверкой установлено, что при реализации нефтепродуктов дочерним предприятиям, осуществляющим реализацию по регионам России, Компания регулирует их прибыль.

Компания контролирует группу из 8 предприятий нефтепродуктообеспечения в г. Омск, Екатеринбург, Кемерово, Новосибирск, Тюмень, Барнаул, Красноярск, Ноябрьск. Крупнейшим является ОАО “Сибнефть-Омскнефтепродукт”, которому в проверяемом периоде реализовано 1450,8 тыс. тонн нефтепродуктов на сумму 6672,3 млн. рублей.

Уровень прибыли дочернего предприятия на предстоящий год вместе с объемом реализации утверждается Компанией в бизнес-плане и под эту цифру устанавливается “внутрикорпроративная” цена продажи нефтепродуктов. В один и тот же период компания продавала одинаковые нефтепродукты одному и тому же дилеру по ценам, отличающимся более чем на 20 процентов. В результате нефтепродукты, предназначенные для реализации дилером через автозаправочные станции, приобретались у Компании по ценам значительно выше, чем те же нефтепродукты, предназначенные для реализации оптовым покупателям. Так, в июле 2001 года Компания реализовала ОАО “Свердловскнефтепродукт” 13,5 тыс. тонн бензина А-92 в том числе 5,6 тыс. тонн по цене 6,8 тыс. рублей и 5,2 тыс. тонн по цене 8,7 тыс. рублей - на 27 % выше. Сумма прибыли, недополученной дочерним предприятием составила 9,6 млн. рублей. В марте 2002 года Компания реализовала ОАО “Сибнефть-Омскнефтпродукт” бензин АИ-80 в количестве 13,3 тыс. тонн из них 9,5 тыс. тонн по цене 4,2 тыс. рублей за тонну и 3,4 тыс. тонн по цене 7,3 тыс. рублей за тонну. Разница в цене составляет 73,8 процента, недополученная дилером прибыль составила 10,6 млн. рублей.

Таким образом, Компания уменьшает налогооблагаемую прибыль дочернего предприятия, увеличивая собственную. В результате регулирования отпускных цен на нефтепродукты прибыль дочерних предприятий только за 2001 год занижена более чем на 650 млн. рублей (расчетно), которая затем через созданный Компанией финансовый механизм переведена на посредников.

Состояние расчетов за реализованные нефтепродукты в течение проверяемого периода характеризуется следующими данными.

На 1 февраля 2001 года (данные на 1 января 2001 года отсутствуют) дебиторская задолженность за нефтепродукты, реализованные на внутреннем рынке, составила 2762,9 млн. рублей. Крупнейшими дебиторами являлись ОНП - 1062,9 млн. рублей (38%), ГКУП “Алтайагропрод” - 225,0 млн. рублей (8,1%), ЗАО “Кузбасснефтепродукт” - 205,2 млн. рублей (7,4%), войсковая часть №25968 - 175,1 млн. рублей (6,3%).

Как показала проверка, задолженность крупнейшего должника - ОНП состоит из непогашенных долгов предприятий Омской области. В общей сумме просроченной задолженности удельный вес сельхозпроизводителей и предприятий жилищно-коммунального хозяйства составляет 48,4%, районных администраций и предприятий города –7% , акционерных обществ и прочих коммерческих структур – 44,7%. Аналогичная структура просроченной задолженности оставалась и в 1 полугодии 2002 года. Основной удельный вес в указанной задолженности числится за организациями, поручителем которых выступает Администрация Омской области. Проверка показала, что между Администрацией Омской области и Компанией подписаны и не выполнены на момент проведения настоящего контрольного мероприятия со стороны Администрации Омской области следующие соглашения:

- соглашение от 9 мая 1997 года “Об обеспечении весенне-полевых работ светлыми нефтепродуктами”, в котором предусмотрена оплата со стороны Главного управления сельского хозяйства совместно с финансовым управлением Администрации Омской области за отпущенные в 1997 году нефтепродукты в размере 100 млн. рублей;

- соглашение от 11 ноября 1998 года по отгрузке топлива и горюче-смазочных материалов в период с 1 ноября 1998 года по 1 января 1999 года для нужд предприятий жилищно-коммунального хозяйства и предприятий города в сумме 110 млн. рублей, со сроками оплаты – ноябрь, декабрь 1998 года.

В 2001 году Компанией начислено налоговых платежей в консолидированный бюджет Российской Федерации 1634,1 млн. рублей, в том числе в федеральный бюджет 1013,1 млн. рублей. Из них, налога на прибыль – 611,6 млн. рублей, в том числе в федеральный бюджет 191,3 млн. рублей, налога на добавленную стоимость начислено в размере 760,9 млн. рублей.

По состоянию на 1 января 2002 года задолженности по уплате бюджетных платежей Компания не имеет.

В месте с тем, фактическая уплата налогов составила 880,3 млн. рублей, в том числе в федеральный бюджет 19,1 млн. рублей. Оставшуюся сумму налогов Компания погасила путем зачета переплаты по налогу на добавленную стоимость, подлежащего возмещению из федерального бюджета при производстве экспортных операций, в другие виды налогов.

Таким образом, при начислении налоговых платежей в федеральный бюджет в размере 1013,1 млн. рублей, фактически в федеральный бюджет поступило 19,1 млн. рублей. С учетом уплаты налогов присоединенными Обществами в консолидированный бюджет Российской Федерации в 2001 году перечислено 5538,5 млн. рублей, в том числе в федеральный бюджет 4677,3 млн. рублей.

Всего в 2001 году в консолидированный бюджет предприятиями ОАО "Сибнефть" по добыче, переработке и реализации нефти и нефтепродуктов (включая присоединенные общества) уплачено налогов в консолидированный бюджет Российской Федерации – 21675 млн. рублей, в том числе в федеральный бюджет 16249 млн. рублей.

В первом полугодии 2002 года Компанией начислено налоговых платежей в консолидированный бюджет Российской Федерации 1758,8 млн. рублей, в том числе в федеральный бюджет 1339,4 млн. рублей. Из них, налога на прибыль – 405,7 млн. рублей, в том числе в федеральный бюджет 160,1 млн. рублей, налога на добавленную стоимость начислено в размере 1119,9 млн. рублей.

По состоянию на 1 июля 2002 года задолженности по уплате бюджетных платежей Компания не имеет.

Вместе с тем, фактическая уплата налогов денежными средствами в первом полугодии 2002 года составила 1275,8 млн. рублей, в том числе в федеральный бюджет 386,3 млн. рублей. Оставшуюся сумму налогов Компания погасила путем зачета переплаты по налогу на добавленную стоимость, подлежащего возмещению из федерального бюджета при производстве экспортных операций, в другие виды налогов.

Таким образом, при начислении налоговых платежей в федеральный бюджет в размере 1339,4 млн. рублей, фактически в федеральный бюджет поступило 386,3 млн. рублей.

С учетом уплаты налогов присоединенными Обществами в консолидированный бюджет Российской Федерации в 2002 году перечислено 3346,7 млн. рублей, в том числе в федеральный бюджет 2457,2 млн. рублей.

Всего в 1-м полугодии 2002 года в консолидированный бюджет предприятиями ОАО "Сибнефть" по добыче, переработке и реализации нефти и нефтепродуктов (включая присоединенные общества) уплачено налогов в консолидированный бюджет Российской Федерации – 15958 млн. рублей, в том числе в федеральный бюджет 9834 млн. рублей.

В нарушение п. 1 ст. 45 части 1 Налогового кодекса Российской Федерации Компания в течение 2001 года уплачивала налоговые платежи за третьих лиц. Так, за Омский НПЗ Компания уплатила 2546,5 млн. рублей, за ОНП - 42,4 млн. рублей, за ННГ – 40,3 млн. рублей. В 2002 году, Компания уплатила за Омский НПЗ 131,6 млн. рублей.

Следует отметить, что за ННГ Компания оплачивала налоги денежными средствами. За Омский НПЗ и ОНП по письмам Компании Инспекция Министерства по налогам и сборам Российской Федерации по Омской области зачла в счет уплаты налогов за перечисленные выше предприятия, переплату Компании по налогу на добавленную стоимость, подлежащего возмещению из федерального бюджета при производстве экспортных операций.

В 2001 году Компанией использованы льготы при исчислении налога на прибыль в размере 1297,3 млн. рублей. Из них, сумма, направленная на финансирование капитальных вложений производственного назначения, жилищного строительства, погашение кредитов банков, полученных и использованных на эти цели и т.д. в размере 1211,4 млн. рублей. (Согласно расчета по налогу на прибыль за 2001 год). Взносы на благотворительные цели 85,9 млн. рублей.

В нарушение п. 1 ст. 6 Закона Российской Федерации “О налоге на прибыль предприятий и организаций” Компания перечислила в 2001 году взносы на благотворительные цели в размере 18,3 млн. рублей, уменьшив налогооблагаемую базу по налогу на прибыль. В данной статье вышеназванного закона подразумевается перечисление денежных средств на благотворительные цели организациям, статус которых должен подтверждаться учредительными документами. (Федеральный закон от 11 августа 1995 года № 35-ФЗ “О благотворительной деятельности и благотворительных организациях”).

Денежные средства перечислены Компанией следующим организациям:

- 10,5 млн. рублей на расчетный счет Муниципального учреждения “Дирекция Муниципального заказа” ЯНАО;

- 3,0 млн. рублей на расчетный счет ООО “Частное охранное предприятие ВИЗАО РИСК Менеджмент групп” и 2-му отделу милиции УВД при ГУВД города Москвы;

- 1,8 млн. рублей на расчетный счет ЗАО “Медипарт-2000”;

- 3,0 млн. рублей на расчетный счет Отдела капитального строительства Администрации Омской области.

В соответствии со статьей 41 Федерального закона Российской Федерации “О внесении изменений и дополнений в закон Российской Федерации “О недрах” от 3 марта 1995 года № 27-ФЗ платежи за добычу полезных ископаемых взимаются в форме разового, а также, последующих регулярных платежей.

В лицензионных соглашениях, заключенных Компанией с соответствующими органами на право пользования недрами по Романовскому участку, а также, Пякутинскому, Валынтойскому, Северо-Ноябрьскому участкам недр Ямало-Ненецкого автономного округа предусмотрены разовые платежи (бонусы) в размере 50,0 тыс. долларов США за 1 млн. тонн промышленно извлекаемых запасов.

В лицензионном соглашении об условиях пользования недрами по Крапивинскому месторождению, подписанному представителями Администрации Омской области, Министерства природных ресурсов Российской Федерации и владельцем лицензии – Компанией, разовый платеж, в нарушение вышеназванного закона не предусмотрен.

По сообщению Компании в марте 2000 года, в период неохваченный проверкой, в бюджет уплачен разовый платеж за пользование недрами в размере 3,4 млн. рублей. Вместе с тем, подтверждение об уплате в федеральный бюджет доли этого платежа в сумме 1,3 млн. рублей не представлено.

Проверкой правильности исчисления налога на добычу полезных ископаемых в ОАО “Сибнефть-ННГ” установлено: правилами утверждения нормативов потерь полезных ископаемых при добыче, технологически связанных с принятой схемой и технологией разработки месторождения, утвержденными Постановлением Правительства Российской Федерации от 29 декабря 2001 года №921, определено, что при отсутствии утвержденных в установленном порядке нормативов потерь все фактические потери полезных ископаемых относятся к сверхнормативным до утверждения нормативов потерь. Также, согласно методическим рекомендациям по применению главы 26 “налог на добычу полезных ископаемых” Налогового кодекса Российской Федерации, нормативы потерь утверждаются в порядке, определяемом Правительством Российской Федерации, и до утверждения нормативов в указанном выше порядке налогообложение по нулевой ставке добытых полезных ископаемых в части нормативных потерь полезных ископаемых не производится.

Нормативы технологических потерь нефти, газового конденсата при добыче, сборе, подготовке и межпромысловой транспортировке на 2002 год утверждены Минэнерго России по согласованию с МПР России и Гостехнадзором России в июне 2002 года.

В результате необоснованного применения ННГ нулевой ставки на добычу полезных ископаемых к объему добытой нефти в 1 полугодии 2002 года (52,2 тыс. тонн), сумма недоначисленного налога в бюджеты составила 30,3 млн. рублей, в том числе в федеральный бюджет 22,6 млн. рублей.

По месторождениям, находящимся на территории ЯНАО, конкретные размеры регулярных платежей за пользование недрами определены администрацией ЯНАО. Конкретный размер ставки регулярного платежа и площадь лицензионного участка по 22 месторождениям доведены до ННГ в марте 2002 года совместным письмом администрации ЯНАО и комитетом природных ресурсов ЯНАО.

Ставки регулярных платежей за 1 кв. км определены в следующих размерах (ежеквартально): за поиск и оценку – 360 рублей, за разведку – 5000 рублей. Комитету природных ресурсов по ЯНАО предписано оформить дополнения к лицензионным соглашениям на право пользования недрами по предприятиям, находящимся на территории ЯНАО (протокол заседания экспертного совета от 14 февраля 2002 года №3). Однако, как установлено проверкой, в условия, связанные с платежами, взимаемыми при пользовании недрами, в лицензионные соглашения по каждому участку недр Комитетами природных ресурсов субъектов Российской Федерации изменения не внесены, что является нарушением статьи 12 Закона Российской Федерации “О недрах”. В ходе данного контрольного мероприятия была проведена тематическая проверка правильности исчисления, полноты и своевременности уплаты налоговых, таможенных и других обязательных платежей в федеральный бюджет в Омской таможне.

При проверке обоснованности применения п. 9 Правил определения страны происхождения товаров, утвержденных Решением Совета глав правительств Содружества независимых государств от 30 ноября 2000 года, позволяющего вывозить товары потребителям в страны СНГ (Соглашение о создании зоны свободной торговли от 15 апреля 1994 года) без взимания таможенных платежей установлено, что при поставках Обществом товаров по контрактам №№ 02/0302/6 и 01/0589/6 иностранные покупатели зарегистрированы в свободных экономических зонах. В представленных документах отсутствует информация о регистрации покупателей продукции на территории стран-участниц таможенного союза. Таким образом, при таможенном оформлении контрагенты не могут быть признаны субъектами хозяйственной деятельности сторон, принадлежащих таможенному союзу, имеющих право на освобождение от уплаты таможенной пошлины при экспорте товаров с таможенной территории Российской Федерации. Аналогично осуществлялись отгрузки товаров по контрактам №№ 01/0611/6, 01/0636/6, 02/0548/6. Потери Федерального бюджета по вышеуказанным поставкам составили 77,2 млн. рублей.

В 1 полугодии 2002 года отгрузка мазута Обществом производилась по контрактам купли-продажи, в соответствии с условиями которых, контрактная цена составляла 18-28 долларов США за тонну… Информационный бюллетень “Цены Российского и Мирового рынков” (выпуск №4 (40) июль 2002 года, Москва зафиксировал внешнеторговые цены при поставках мазута в страны ближнего зарубежья в среднем 72,6 долларов США за тонну.

По ряду поставок контрагентами Общества выступали иностранные компании, зарегистрированные в третьих странах. Так, по контракту № 6587 от 29 декабря 2001 года в адрес “SWE-BEL Partner AB” поставлено 50 тыс. тонн нефти сырой на сумму 3,7 млн. долларов США. В адрес “SANTANA Trading LLC LTD” Общество поставило 33 тыс. тонн нефти сырой на сумму 2,8 млн. долларов США по контракту № 02/р-0041. Сумма таможенных платежей при выпуске товаров по данным поставкам в страны дальнего зарубежья составила бы 21,7 млн. рублей (расчетно).

По результатам проверки в целях устранения замечаний и недостатков, выявленных Счетной палатой Российской Федерации Сибирским таможенным управлением разработаны мероприятия и приняты конкретные меры, выставлены платежные требования об уплате недоначисленных сумм.

Применение ставки 0 процентов по налогу на добавленную стоимость в проверяемом периоде контролировалось: до 1 октября 2001 года Управлением МНС России по Омской области, после указанной даты до 1 июня 2002 года - Инспекцией МНС России по Любинскому району Омской области, с 1 июня 2002 года – Межрегиональной инспекцией МНС России по крупнейшим налогоплательщикам №1, г. Москвы.

Выездные налоговые проверки Компании после присоединения к ней Обществ не проводились. Налоговыми органами не проявлена настойчивость при осуществлении камеральных контрольных мероприятий по выявлению фактов неуплаты Компанией “входного” налога на добавленную стоимость.

Компанией не представлены сведения о фактическом возмещении сумм налога на добавленную стоимость из федерального бюджета за отчетные месяцы проверяемого периода, поскольку, по сообщению Компании, налоговая инспекция зачет в счет переплаты по лицевому счету налогоплательщика отражает без каких-либо расшифровок, нарастающим итогом с учетом сальдо.

Из представленной Компанией информации, за проверяемый период заявлено по декларациям для возмещения из федерального бюджета по налоговой ставке 0 процентов на сумму 4832,2 млн. рублей, из них в 2001 году – на 2961,3 млн. рублей, в 1-м полугодии 2002 года – 1870,8 млн. рублей. Указанные сведения не согласуются с данными налоговых органов.

По данным Управления МНС России по Омской области и Межрегиональной инспекции МНС России по крупнейшим налогоплательщикам №1, за проверяемый период Компанией заявлено к возмещению налога на добавленную стоимость, и принято налоговыми органами решений о возмещении на сумму 3921,2 млн. рублей, из них в 2001 году – 2835,4 млн. рублей, в 1-м полугодии 2002 года - 1085,8 млн. рублей. Всего по данным налоговых органов зачтено возмещенного в проверяемом периоде из федерального бюджета “входного” налога на добавленную стоимость в счет уплаты по другим видам платежей в размере 3372,1 млн. рублей, из них в 2001 году 3032,9 млн. рублей, в 1-м полугодии 2002 года 339,2 млн. рублей.

Проверкой установлено, что расчеты Компании с поставщиками нефти и нефтепродуктов производились в денежной форме, векселями, нефтепродуктами, материально-техническими ресурсами, но в большинстве случаев зачетами однородных требований. Возмещенный Компании в проверяемый период по решениям налоговых органов “входной” налог на добавленную стоимость образовывался при осуществлении расчетов за нефть и нефтепродукты, приобретаемые у Обществ.

Так, в январе-марте 2001 года Компания приобрела у ООО “Оливеста” по договорам купли-продажи нефти и нефтепродуктов на сумму 12824,8 млн. рублей, в том числе НДС – 2137,8 млн. рублей. Произведено зачетов по уведомлениям Компании в счет задолженности ООО “Оливеста” на сумму 7882,1 млн. рублей. При этом в зачтенных суммах налог на добавленную стоимость не выделялся.

Компанией не представлены данные о фактической уплате в бюджет налога на добавленную стоимость по операциям купли-продажи товара, реализованного Компанией на экспорт или использованного для производства нефтепродуктов, реализованных на экспорт. Так, не представлены документы по начислению и уплате налога на добавленную стоимость ООО “Аргус”, присоединенного к Компании.

ННГ переуступило Компании право требования по оплате за отгруженную нефть к должникам в 2001 году на 26072,2 млн. рублей, в 1-м полугодии 2002 года на 15412,3 млн. рублей. После производства Компанией операций по закупке нефти и нефтепродуктов у Обществ, Компанией оформлялись уведомления о зачете встречных однородных требований с ННГ по задолженности первого перед вторым, образовавшейся вследствие уступки прав требования долга за реализуемую ННГ нефть Обществам. Суммы переуступленного Компании права долга за нефть и нефтепродукты, должны включать налог на добавленную стоимость и, соответственно, расчеты с ННГ (в том числе с использованием зачетов) необходимо производить с учетом сумм налога.

В соответствии с указанными переуступками прав требования произведено 19 таких зачетов за нефть в проверяемый период на сумму 41466,9 млн. рублей (НДС- 6911,154 млн. рублей), в том числе в 2001 году – на 25856,5 млн. рублей (НДС – 4309,4 млн. рублей), в 1-м полугодии 2002 года – 15610,5 млн. рублей (НДС – 2601,7 млн. рублей). Зачеты по указанным уведомлениям (оплата за нефть в соответствии с соглашениями по переуступке прав требования) производились в счет сумм задолженности Компании перед ННГ за поставленные материальные ресурсы, выданные кредиты, переданные векселя и прочее, а также в счет уплаченных Компанией за ННГ налогов.

Компанией не представлены сведения об уплате налога на добавленную стоимость по вышеуказанным оборотам, в соответствии с соглашениями об уступке прав требования за нефть, отгруженную ННГ Обществам.

ВЫВОДЫ

1. Компания осуществляла свою деятельность через сеть юридических лиц (далее по тексту Общества, Посредники), зарегистрированных в зонах льготного налогообложения, выполняющих роль посредников. Общества приобретали весь объем сырой нефти добытой на ННГ (дочернее предприятие Компании) и реализовывали на том же узле учета нефти Компании по цене в 2-3 раза выше цены приобретения. При этом сырая нефть с узла учета нефти не транспортировалась и не меняла своих физических свойств. Часть нефти реализовывалась на экспорт, а часть направлялась на производство нефтепродуктов, которые в дальнейшем закупала Компания. Владельцами нефти юридически являлись посредники, вместе с тем, организацию экспортных поставок, оплату таможенных пошлин, а также организацию и оплату транспортировки и переработки нефти на территории Российской Федерации осуществляла Компания. Таким образом, весь производственный процесс и затраты по нему осуществляла и оплачивала Компания, а посредники лишь аккумулировали прибыль, не выполняя при этом функциональных операций. Льготные условия налогообложения позволили посредникам снизить ставку налога на прибыль более чем в 6 раз (с 35 % в 2001 году до 5,5 процентов). Впоследствии посредники были присоединены к Компании с чистой прибылью.

2. В случае применения прямых отношений между дочерними предприятиями Компании налогооблагаемая прибыль Компании в 2001 году составила бы 45400 млн. рублей. Сумма налогов, причитающихся к уплате в бюджет - 16100 млн. рублей, в том числе налог на прибыль 15900 млн. рублей (их них в федеральный бюджет 4990 млн. рублей) и налог на добавленную стоимость 270,7 млн. рублей. Фактически поступило в бюджет в 2001 году 5800 млн. рублей (включая уплаченные налоги присоединенных Обществ). Таким образом, бюджет недополучил 10085,4 млн. рублей. Основными факторами снижения налога на прибыль являются: а) установленная законодательством соответствующих субъектов Российской Федерации льгота по уплате на прибыль в бюджеты регионов, где зарегистрированы Общества; б) снижение ставки налога на прибыль на 50% за счет использования установленной федеральным законодательством на 2001 год льготы для Обществ, где более половины сотрудников являются инвалиды Республики Калмыкия и Чукотского автономного округа.

3. На основе выявленных в ходе проверки обстоятельств можно обоснованно говорить, что сделки между Компанией, ее дочерними предприятиями и Обществами не противоречат действующему налоговому законодательству, позволяющему налогоплательщикам существенно минимизировать свои обязательства перед государством. В соответствии с Гражданским кодексом Российской Федерации сделки можно признать недействительными только по решению суда, если будет обоснованно доказан их мнимый или притворный характер. Вместе с тем, все условия, предусмотренные договорами между Компанией, ее дочерними предприятиями и Обществами, в полном объеме исполнены, а иных оснований для признания взаимоотношений (сделок) мнимыми и недействительными в действующем законодательстве не оговорено.

В настоящий момент в России отсутствует внутренний рынок сырой нефти и рыночную стоимость сырой нефти установить невозможно. В этой связи отсутствуют законные основания для признания отпускных цен Обществ на сырую нефть завышенными и доначислить налоги, в соответствии со ст. 40 Налогового кодекса, исходя из рыночных цен.

Статья 277 Налогового Кодекса Российской Федерации указывает на освобождение от налогообложения дохода, полученного в результате реорганизации (присоединения) обществ, что позволило Компании присоединить в течение 2001 года Общества с активами стоимостью 28820,0 млн. рублей в обмен на 2207 своих акций стоимостью 4,4 тыс. долларов.

4. Несовершенство действующего законодательства позволило Компании в 2001 году сформировать прибыль, в размере 29790,0 млн. рублей, в основном (97 %) за счет прибыли присоединенных Обществ. Полученная прибыль практически в полном объеме направлена на выплату дивидендов учредителям Компании иностранным юридическим лицам, зарегистрированным в свободных экономических зонах (Республика Кипр, Британские (Виргинские) острова). По результатам финансово-хозяйственной деятельности Компании в 2001 году дивиденды в сумме 28969,3 млн. рублей перечислены на счета компаний: Gemini holdings ltd, Carbonrow investments ltd, Martachello Co ltd, White pearl investments, Kravin investments ltd.

5. В нарушение приказа Министерства Российской Федерации по налогам и сборам от 3 сентября 2001 года № БГ-14-03/106, возмещение налога на добавленную стоимость производилось налоговыми органами без проведения всего комплекса контрольных мероприятий. Это привело к тому, что по результатам проверки Счетной палаты Инспекцией МНС России по городу Элисте Республики Калмыкия признано необоснованным возмещение налога на добавленную стоимость ООО “Оливеста” и ООО “Вестер” в размере 709,8 млн. рублей.

6. В нарушение п. 1 ст. 6 Закона Российской Федерации “О налоге на прибыль предприятий и организаций” Компания перечислила отдельным организациям, не относящимся к благотворительным, в 2001 году 18,3 млн. рублей, необоснованно уменьшив на эту сумму размер налогооблагаемой прибыли.

7. В нарушение п. 1 ст. 45 части 1 Налогового кодекса Российской Федерации Компания в течение 2001 года уплачивала налоговые платежи за третьих лиц. Так, за Омский НПЗ Компания уплатила 2546,5 млн. рублей, за ОАО “Омскнефтепродукт” - 42,4 млн. рублей, за ОАО “Сибнефть – Ноябрьскнефтегаз” – 40,3 млн. рублей. В 2002 году, Компания уплатила за Омский НПЗ 131,6 млн. рублей.

8. При заключении Министерством природных ресурсов Российской Федерации, Администрацией Омской области и Компанией лицензионного соглашения об условиях пользования недрами по Крапивинскому месторождению (Омская область), в нарушение действующего закона Российской Федерации “О внесении изменений и дополнений в закон Российской Федерации “О недрах”, не предусмотрен разовый платеж за добычу полезных ископаемых.

9. При налогообложении ОАО “Сибнефть – Ноябрьскнефтегаз” необоснованно освобождались от уплаты налога на добычу полезных ископаемых, объемы потерь полезных ископаемых, вследствие чего, в 1-м полугодии 2002 года недоначислено указанного налога на сумму 30,3 млн. рублей, в том числе в федеральный бюджет 22,6 млн. рублей.

10. Проверкой установлены также нарушения порядка уплаты таможенной пошлины, заключающейся в освобождении от уплаты пошлины при отгрузке товаров на экспорт на территорию стран Таможенного союза по контрактам с покупателями, не являющимися субъектами хозяйственной деятельности этих стран. В ходе проверки Сибирское таможенное управление Государственного таможенного комитета Российской Федерации приняло меры по возмещению в федеральный бюджет более 130 млн. рублей в виде таможенной пошлины и пени за несвоевременную уплату таможенных платежей (письмо от 14 октября 2002 года).

Предложения

1. Направить письма с копиями отчета в Совет Федерации Федерального Собрания Российской Федерации, Государственную Думу Федерального Собрания Российской Федерации, полномочному представителю Президента Российской Федерации в Центральном федеральном округе, полномочному представителю Президента Российской Федерации в Сибирском федеральном округе.

2. Направить письмо Министерству Российской Федерации по налогам и сборам с предложением провести проверку обоснованности сумм возмещенного налога на добавленную стоимость из федерального бюджета, а также проверить факты занижения налогооблагаемой базы и обеспечить внесение доначисленных налогов и сборов в бюджетную систему Российской Федерации.

3. Направить письмо Государственному таможенному комитету Российской Федерации, о представлении информации о принятых мерах по обеспечению контроля за проводимыми таможенными органами мероприятиями по не уплаченной таможенной пошлине ОАО “Сибнефть” в федеральный бюджет.

4. Направить представление Президенту ОАО “Сибнефть” по результатам проведенного контрольного мероприятия.

| Аудитор Счетной

палаты РФ |

В.Г. Пансков |