© "Коммерсант-Власть", 07.06.2004

Банки и страховщики-2004

Кому принадлежит Россия

Татьяна Гришина, Максим Буйлов

Банковская система в России всегда была локомотивом экономики.

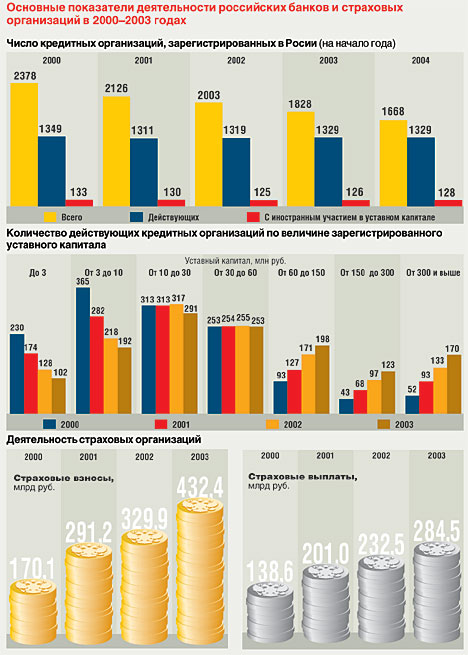

К 2000 году она оправилась от кризиса 1998 года и вплоть до 2004 года показывала впечатляющие темпы роста. За время первого президентского срока Владимира Путина совокупный банковский капитал увеличился почти в пять раз -- с 179 млрд руб. до 860 млрд руб. Активы банков выросли в 3,4 раза -- с 1,6 трлн руб. до 5,4 трлн руб., а обязательства -- с 1,4 трлн руб. до 4,8 трлн руб. Среди обязательств наибольший рост показали вклады граждан -- с 331 млрд руб. до 1 638 млрд руб. А среди активов самый заметный рост приходится на долю кредитов -- с 802 млрд руб. до 3347 млрд руб. Таким образом, банки все больше кредитуют реальный сектор экономики, а население все больше доверяет банкам. И все это происходит на фоне впечатляющего роста золотовалютных резервов Банка России. За последние четыре года они выросли более чем в пять раз -- до $83,3 млрд к 7 мая 2004 года. Наряду с банками заметный рост показали и страховые компании. За период с 2000 по 2004 год их сборы выросли в 2,5 раза и составили 432,4 млрд руб.

Приход к власти Владимира Путина совпал с преодолением банковской системой России последствий кризиса 1998 года. Пока банки приводили себя в порядок, страховые компании делили рынок автострахования и пытались не пустить в страну иностранных конкурентов.

Массовая ликвидация

К 2000 году большинство крупных банков, пострадавших от кризиса 1998 года, подошло фактически банкротами.

Наиболее характерный пример -- Промстройбанк. До прихода к власти Владимира Путина этот банк уже побывал под управлением Агентства по реструктуризации кредитных организаций (АРКО), после чего лишился лицензии и 18 ноября 1999 года был признан банкротом. 17 февраля 2000 года и. о. президента России Владимир Путин дал поручение правительству и Банку России рассмотреть возможность прекращения процедуры банкротства Промстройбанка и передачи его под управление АРКО. 9 марта Федеральный арбитражный суд Московского округа отменил решение о признании Промстройбанка банкротом, а 15 сентября 2000 года Арбитражный суд Москвы признал отзыв лицензии у Промстройбанка недействительным. Впрочем, оживление банка было недолгим. Уже 9 ноября Федеральный арбитражный суд Московского округа признал отзыв лицензии у Промстройбанка законным, а 15 мая 2001 года суд повторно признал Промстройбанк банкротом.

Примерно то же самое случилось и с Инкомбанком. 2000 год банк встретил без лицензии. Московский арбитражный суд признал Инкомбанк банкротом 2 февраля 2000 года -- спустя год и три месяца после отзыва лицензии. С вкладчиками Инкомбанк расплатился лишь весной 2001 года.

ОНЭКСИМбанк 2000 год встретил с лицензией и процедурой внешнего наблюдения. В июле 2000 года банк договорился о реструктуризации с кредиторами. 14 сентября 2000 года общее собрание акционеров ОНЭКСИМбанка и Росбанка одобрило слияние этих банков. Это был первый в истории России случай объединения банка, завершившего реструктуризацию, со своим бридж-банком.

Похожим образом проходила и реструктуризация долгов банка МЕНАТЕП. Этим также занимались акционеры банка. Однако сам банк в это время был без лицензии, акционеры выкупали долги у кредиторов за свои деньги. В результате долг банка перед вкладчиками с $275 млн снизился до $10 млн, а задолженность перед юридическими лицами была реструктурирована на 90% -- им банк остался должен всего 800 млн руб. 1 августа 2000 года МЕНАТЕП прекратил выкупать и реструктуризировать свои долги. А в мае 2002 года банк был вычеркнут из книги регистрации Банка России.

Мост-банк в 2000 году еще пытался вести банковскую деятельность. Тем не менее 17 мая 2000 года Банк России ввел в Мост-банке временную администрацию. В холдинге "Медиа-Мост" тогда заявляли, что Центробанк пошел на это под давлением властей (в то время власти активно боролись с владельцем "Медиа-Моста" и Мост-банка Владимиром Гусинским). Новым расчетным банком "Медиа-Моста" стал банк "Имидж", купленный и законсервированный Владимиром Гусинским еще в 1993 году. 2 октября 2000 года глава Внешторгбанка Юрий Пономарев объявил о покупке Мост-банка. 20 апреля 2001 года Центробанк отозвал у Мост-банка лицензию, а 24 октября 2001 года Мост-банк был признан банкротом.

К 2000 году Мосбизнесбанк уже один раз лишался лицензии и восстановил ее через суд. Этого добился Банк Москвы, который тогда был главным акционером Мосбизнесбанка и пытался восстановить его платежеспособность. Тем не менее 18 января 2000 года Мосбизнесбанк был признан банкротом.

Наиболее успешным проектом АРКО, пожалуй, можно признать реструктуризацию банка "Российский кредит". 15 мая 2000 года суд утвердил мировое соглашение между банком и его кредиторами. В результате реализации этого соглашения "Российский кредит" полностью погасил задолженность перед бюджетами всех уровней в размере 1,5 млрд руб., а из долгов частным вкладчикам в размере 1,8 млрд руб. было выплачено 1,73 млрд руб. 6 июня 2003 года собрание акционеров банка приняло решение об увеличении уставного капитала на 14 млрд руб. С 18 ноября 2003 года "Российский кредит" вышел из-под управления АРКО. А 24 ноября 2003 года Импэксбанк объявил о начале объединения с банком "Российский кредит", которое должно завершиться до 2006 года.

Еще один проект АРКО, заслуживающий внимания,-- "СБС-Агро". 14 января 2000 года АРКО впервые объявило, что готово начать выплаты тем вкладчикам "СБС-Агро", чей вклад не превышает 5 тыс. руб. В самом начале января 2000 года собрание акционеров "СБС-Агро" сформировало новый совет директоров банка из людей, входящих в руководство АРКО. До 16 января 2003 года "СБС-Агро" сохранял лицензию. О ее аннулировании АРКО само попросило Банк России. В настоящее время "СБС-Агро" -- это единственный крупный проект, оставшийся у АРКО. После его завершения само агентство ждет ликвидация. Основная часть его сотрудников уже перебралась в Агентство по страхованию вкладов. Это произошло 3 февраля 2004 года по решению совета директоров АРКО.

Страхование вкладов

Закон о гарантировании вкладов населения пытались принять с 1993 года. За это время он три раза проходил все три чтения в Госдуме. Два раза его отклонял Совет федерации и один раз (в декабре 1999 года) -- президент Борис Ельцин.

Осенью 2001 года был разработан законопроект о гарантировании вкладов, принципиально отличавшийся от всех предыдущих. В новом варианте государство впервые взяло на себя ответственность за деятельность системы гарантий. В конце сентября 2002 года правительство одобрило "Совместную стратегию правительства и Банка России о развитии банковского сектора", предусматривающую создание госгарантий по вкладам. Согласно законопроекту, во главе системы должно стоять государственное агентство. Государство обязалось не только внести вступительный взнос в имущество агентства, но и делить с ним ответственность по его долгам.

Однако принятие закона затянулось до ноября 2003 года. Все это время законодатели и банковское сообщество пытались найти такой вариант участия Сбербанка в системе страхования, который удовлетворил бы всех. Например, изначально предлагалось, что по вкладам в Сбербанке будет действовать стопроцентная гарантия в течение четырех лет после введения системы гарантирования вкладов в банках. В другом варианте закона Сбербанк получал привилегии по участию в системе гарантирования вкладов только на два года.

Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" вступил в силу 27 декабря 2003 года. В конечном варианте закона стопроцентную гарантию получили вклады, не превышающие 100 тыс. руб. Для управления фондом страхования государство обязалось создать Агентство по страхованию вкладов. Вклады в Сбербанке независимо от размера получили полную госгарантию до 2007 года. Впрочем, уже в середине января 2004 года правительство подготовило поправки к принятому закону. Сумму стопроцентных гарантий вкладчикам было предложено снизить до 20 тыс. руб., при этом еще 80 тыс. руб. суммы депозита государство готово гарантировать на 90%.

29 января 2004 года Банк России обнародовал правила приема банков в систему страхования вкладов. Срок подачи ходатайств о вступлении в систему истекает 27 июня 2004 года. Теперь в систему страхования вкладов стремятся попасть все банки. Дело в том, что по закону банки, не попавшие в эту систему, лишаются права не только на привлечение средств физических лиц, но и на открытие и ведение их счетов.

Автострахование

В мае 2002 года Владимир Путин подписал закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (ОСАГО), самый многострадальный проект Госдумы (первый текст закона был написан еще в 1996 году). Страховой рынок ликовал. По подсчетам его участников, закон должен был приносить страховщикам до $1 млрд в год. Страхованию подлежал весь транспорт, зарегистрированный на территории России, кроме средств, передвигающихся со скоростью до 20 км/ч. Тарифы в законе прописаны не были, их должно было установить правительство. После долгих переговоров правительство утвердило тарифы 12 мая 2003 года.

Тем временем президент Всероссийского союза страховщиков (ВСС) Александр Коваль и глава страхнадзора Константин Пылов начали борьбу за влияние в Российском союзе автостраховщиков (РСА) -- профобъединении страховщиков, созданном согласно закону. Именно в руках РСА должны были сосредоточиться многомиллионные компенсационные выплаты. 3 июня, когда до введение в действие "автогражданки" осталось меньше месяца, Александр Коваль публично поставил страховщикам ультиматум: либо руковдство РСА уходит в отсавку, либо он будет добиваться переноса на полгода введения в действе закона. К тому времени Минфин еще не выдал страховщикам ни одной лицензии по "автогражданке". Через три дня глава президиума РСА Игорь Жук и гендиректор РСА Андрей Слепнев ушли в отставку, а Минфин выдал первые 34 лицензии. В августе президентом РСА был избран Евгений Кургин. Ради этой долности ему пришлось оставить руководство одним из крупнейших страховщиков -- РОСНО.

В настоящий момент рынок "автогражданки" поделен следующим образом. Последние официальные отчетные данные РСА датируются концом марта 2004 года. За это время страховщики собрали 38,9 млрд руб. Абсолютное лидерство по сборам принадлежит системе "Росгосстрах" -- это 13,9 млрд руб., или 35,7% рынка "автогражданки". Компании удалось продать большее количество полисов благодаря агрессивной рекламной кампании, развитой филиальной сети и довольно специфическому контингенту клиентов (принято считать, что клиенты "Росгосстраха" воспитаны еще советской системой страхования, сосредоточены в основном в регионах и не относятся к обеспеченным слоям населения).

На втором месте по сборам -- страховщик "РЕСО-Гарантия" (3,6 млрд руб.). Компания, принадлежащая менеджменту, изначально делала ставку на продажи через агентские сети. Благодаря этому каналу продаж ей удалось стать одним из лидеров по "автогражданке". За "РЕСО-Гарантией" следует "Ингосстрах" -- 1,8 млрд руб. сборов. Компания еще до вступления в силу закона об ОСАГО была достаточно широко представлена на рынке автострахования. В "Ингосстрахе" традиционно страховались автопарки юрлиц. С вступлением в силу "автогражданки" клиенты-юрлица докупили у "Ингосстраха" обязательные полисы. Одновременно страховщик начал активно собирать портфель по страхованию автомобилистов-частников.

Тем не менее судить о том, оказались ли названные компании в выигрыше от "автогражданки", пока рано. За границей этот вид страхования традиционно считается убыточным: выплаты в нем составляют от 70 до 120% от сборов. Пик убыточности приходится на второй-третий год действия закона. Страховщики уже говорят, что существующая убыточность по этому виду превысила от 50 до 70% от сборов.

Передел "Ингосстраха"

До сентября 2001 года одним из старейших страховщиков компанией "Ингосстрах" владели структуры известного предпринимателя Андрея Андреева. В сентябре состоялась сделка по продаже всего бизнеса предпринимателя, который помимо "Ингосстраха" включал Автобанк, страховщика "Россия" (бывший "Ингосстрах-Россия"), банк "Ингосстрах-Союз" и металлургический комбинат НОСТА. Новыми владельцами банковско-страхового бизнеса стали холдинг "Базовый элемент", ГНК "Нафта-Москва" и Millhouse Capital. Как заявлял сам Андрей Андреев, в документах по сделке фигурировала цифра $90 млн, однако он этих денег не получил.

В январе 2002 года Андреев заявил, что бизнес у него отняли, и обратился в правоохранительные органы. В феврале следователь следственной части ГСУ при ГУВД Москвы наложил арест на участвовавшее в хозяйственной деятельности имущество компаний. 19 апреля 2002 года следственный комитет при МВД, ведший дело Андреева, наложил запрет на пользование и распоряжение 84-процентным пакетом акций "Ингосстраха", таким же пакетом страховщика "Россия", 65-процентным пакетом Автобанка, а также контрольными пакетами банка "Ингосстрах-Союз" и НОСТА.

28 мая 2002 года новые владельцы "Ингосстраха" провели собрание акционеров, на которое Андрей Андреев, все еще напрямую владевший 0,012% акций страховщика, не явился. На собрании было принято решение о дополнительной эмиссии объемом 400 млн руб. с последующим увеличением капитала еще вдвое. В результате прежняя доля Андрея Андреева, которой он владел через аффилированные структуры (90%), сократилась до 18% на первом этапе увеличения капитала и до 9% -- на втором.

28 июня 2002 года постановление об аресте акций было отменено судом. В августе Андреев подал иск о признании решения собрания акционеров "Ингосстраха" о допэмиссии недействительным. Тем временем часть оспариваемого бизнеса успела сменить владельцев -- инвестиционная компания "Атон" объявила о покупке страховщика "Россия".

10 сентября 2002 года Пресненский межмуниципальный районный суд признал законным и обоснованным апрельское постановление об аресте акций и возобновил их арест. 13 сентября в качестве обеспечительной меры Московский арбитражный суд запретил "Ингосстраху" размещать новую допэмиссию, а ФКЦБ -- регистрировать отчет об итогах выпуска акций. Однако в конце сентября на сайте Ассоциации защиты прав инвесторов появилась информация о том, что структуры "НИКойла" приобрели контрольный пакет акций Автобанка. 1 октября замгенпрокурора Василий Колмогоров своим постановлением отменил ряд предыдущих постановлений о запрете сделок с недвижимым имуществом организаций. 16 октября Арбитражный суд Москвы снял обеспечительные меры с акций "Ингосстраха" и отказал Андрею Андрееву в признании майского собрания акционеров страховщика недействительным.

В апреле 2003 года суд наложил арест на всю недвижимость и контрольный пакет акций Автобанка. В июне управление по работе с инвесторами и связям с общественностью "Базового элемента" сообщило, что "30 июня 2003 года следственный комитет МВД РФ прекратил уголовное дело по заявлению Андреева". А в июле 2003 года Генпрокуратура возобновила уголовное дело по заявлению Андреева в отношении лиц, которые, по его словам, отняли у него бизнес, в том числе компанию "Ингосстрах".

Предыдущее расследование, которое более года вели органы МВД, было признано необъективным, дело передано управлению по расследованию особо важных дел. 11 ноября 2003 года автомобиль Андрея Андреева был обстрелян неизвестными. Предприниматель чудом остался жив, а позже заявил, что никоим образом не связывает покушение с оспариванием "Ингосстраха".

Тем временем новые владельцы "Ингосстраха" вовсю занимаются делами компании. 25 мая 2004 года совет директоров назначил на пост гендиректора управляющего директора "Базового элемента" Татьяну Дубровскую.

Продажа "Росгосстраха"

Впервые продажа советского мегастраховщика, созданного в 1921 году, чуть было не состоялась в 1996 году. Тогда компания досталась менеджерам фактически даром, и в 1997 году МГИ отменило итоги приватизации. 15 марта 2001 года первый замминистра имущественных отношений Александр Браверман заявил, что государство намерено снизить свою долю в "Росгосстрахе" со 100 до "50% плюс одна акция".

Коммерческие страховщики на тот момент считали, что продать разваливающийся и убыточный "Росгосстрах" будет нереально. Единственным явным его достоинством была филиальная сеть (80 дочерних предприятий, 27 территориальных управлений, 2,5 тыс. филиалов), сопоставимая только с сетью филиалов Сбербанка. Кроме того, "Росгосстрах" имел еще и государственные долги на сумму 3 млрд руб. по компенсации договоров с советских времен.

Уже в апреле 2001 года о своем желании приобрести не менее блокирующего пакета акций заявило руководство РОСНО. Тогда же впервые появилась информация о том, что "Росгосстрахом" заинтересовались иностранные инвесторы. В июле стало понятно, что государство намерено продавать страховщика в несколько приемов.

7 сентября 2001 года с торгов ушел первый лот "Росгосстраха" -- 9%. Его за 201,03 млн руб. приобрела "Тройка Диалог". В конце декабря 2001 года та же "Тройка Диалог" приобрела на аукционе 39% акций страховщика за 1,333 млрд руб. 25 декабря 2001 года "Тройка Диалог" выкупила еще 1% акций "Росгосстраха" за 25,333 млн руб.

26 декабря президент ИК "Тройка Диалог" Рубен Варданян заявил, что совладельцем "Росгосстраха" стал консорциум, в который вошли "Тройка Диалог", ИК "Мегатрастойл" (структура, близкая к "Славнефти"), некий западный профильный инвестор и неназванный российский страховщик. В марте 2002 года Варданян сменил на посту гендиректора "Росгосстраха" Алексея Головкова. 18 июня 2003 года "Тройка Диалог" приобрела 26% акций страховщика за 661 млн руб. В целом государство получило от сделки по "Росгосстраху" порядка $62 млн.

После реорганизации "Росгосстраха" из 80 его дочерних компаний получилось всего 10 плюс головная структура, остальные были преобразованы в филиальную сеть. В конце февраля 2004 года Рубен Варданян оставил пост гендиректора и стал председателем совета директоров. Текущее управление страховщиком перешло к новому гендиректору Даниле Хачатурову, который ранее возглавлял совет директоров "Росгосстраха".

Иностранные страховщики на российском рынке

Снятие ограничений для иностранных страховщиков до недавнего времени чрезвычайно беспокоило участников отечественного рынка: иностранные компании могли рассчитывать на доверие россиян; кроме того, линейка страховых продуктов у зарубежных страховщиков гораздо шире, чем у отечественных.

В 2000 году действовала старая версия закона "Об организации страхового дела", согласно которой компаниям с участием иностранного капитала свыше 49% было запрещено заниматься страхованием жизни, а также обязательными и стратегическими видами страхования. Еще в 1994 году Россия подписала с Евросоюзом соглашение о партнерстве и сотрудничестве, по которому к 1999 году эти ограничения для европейцев должны были быть сняты. Однако в 1999 году страховщики добились внесения в закон поправок, по-прежнему не допускающих иностранцев к основным видам страхования. Одновременно закон предусматривал квоту на участие иностранного капитала на российском страховом рынке -- 15%.

К 1 февраля 2000 года департамент страхового надзора при Минфине обязал страховщиков предоставить сведения об участии иностранцев в их уставном капитале. 16 мая страхнадзор официально объявил, что доля иностранного капитала на страховом рынке составляет около 5% от совокупного капитала отечественных компаний (в то время на рынке работали 52 страховые компании с иностранным участием). При этом доля иностранцев в сборе национальной страховой премии составила 11%. Минфин высказал мнение, что иностранные компании имеют возможность вложить примерно 900 млн руб. в открытие своих дочерних структур в России.

К проблеме иностранцев страховое лобби вернулось почти два года спустя. В середине апреля 2002 года правительство готовилось рассмотреть концепцию развития страхового рынка. Страховщики настаивали, что приход иностранных операторов на отечественный рынок подорвет устойчивость российских компаний. Кроме того, по их мнению, иностранцы могут увести значительную долю внутренних инвестиционных ресурсов, образующихся за счет страхования, на международные рынки. С их появлением будет потерян национальный контроль над страховыми резервами.

Тем не менее уже в феврале 2003 года Минфин заявил о намерении внести в правительство поправки к закону, снимающие ограничения на работу в России для европейских страховщиков. В сентябре, накануне рассмотрения во втором чтении поправок в основной профессиональный закон страховщиков "Об организации страхового дела", Союз страховщиков написал письмо Владимиру Путину. В письме говорилось, что полное открытие российского рынка "создает угрозу национальной безопасности страны". Тем не менее в середине декабря 2003 года президент подписал новую версию закона "Об организации страхового дела".

Закон начал действовать с 17 января 2004 года. Пока резкого увеличения притока иностранного капитала на отечественный рынок не наблюдается, новых иностранных игроков на рынке пока не появилось. Страховщики теперь говорят, что все, кто хотел работать на отечественном рынке, и так давно на нем работают, а прежние законодательные ограничения можно было легко обойти с помощью создания аффилированных фирм с российской лицензией.

***

Сошли со сцены

Виктор Геращенко

Председателем Центробанка Виктор Геращенко был два раза: первый -- в 1992-1994 годах, второй -- после кризиса 1998-го. Во многом причиной его ухода из ЦБ в 2002 году стало то, что он принадлежал к банкирам старой формации и всегда играл в свою игру, считая, что независимость ЦБ является залогом нормального развития финансовой системы России. Взгляды Геращенко в этом вопросе совершенно не совпадали со взглядами молодой команды нового президента Владимира Путина. В сущности, вся карьера Геращенко доказывала, что он совершенно чужд новым идеям групповой лояльности президенту. В итоге ему не оставалось ничего иного, как уйти в политику: в 2003 году он стал одним из лидеров избирательного блока "Родина". Но и в политике сегодня нужна лояльность. В итоге в настоящее время Виктор Геращенко пробует себя в качестве кандидата в совет директоров НК ЮКОС.

Председателем Центробанка Виктор Геращенко был два раза: первый -- в 1992-1994 годах, второй -- после кризиса 1998-го. Во многом причиной его ухода из ЦБ в 2002 году стало то, что он принадлежал к банкирам старой формации и всегда играл в свою игру, считая, что независимость ЦБ является залогом нормального развития финансовой системы России. Взгляды Геращенко в этом вопросе совершенно не совпадали со взглядами молодой команды нового президента Владимира Путина. В сущности, вся карьера Геращенко доказывала, что он совершенно чужд новым идеям групповой лояльности президенту. В итоге ему не оставалось ничего иного, как уйти в политику: в 2003 году он стал одним из лидеров избирательного блока "Родина". Но и в политике сегодня нужна лояльность. В итоге в настоящее время Виктор Геращенко пробует себя в качестве кандидата в совет директоров НК ЮКОС.

Сергей Егоров

Сергей Егоров принадлежит к той же партийно-административной системе, что и Геращенко. Свою карьеру начинал еще в Госбанке СССР, где работал под руководством Владимира Геращенко -- отца Виктора Геращенко. В 1960-е Сергей Егоров заведовал сектором финансово-банковских органов ЦК КПСС, без его рекомендации не обходилось ни одно назначение на руководящие посты в банки. Неудивительно, что Виктор Геращенко тогда стал руководить загранбанками с легкой руки Егорова. В 1991 году Егоров возглавил учрежденную тогда же Ассоциацию российских банков (АРБ), бессменным руководителем которой он оставался до 2002 года. Уход Виктора Геращенко из Центробанка лишил Сергея Егорова поддержки со стороны регулятора банковского сектора. В результате место главы АРБ занял молодой и агрессивный заместитель Егорова Гарегин Тосунян. Сам же Егоров в настоящее время занимает пост председателя совета директоров БИН-банка.

Сергей Егоров принадлежит к той же партийно-административной системе, что и Геращенко. Свою карьеру начинал еще в Госбанке СССР, где работал под руководством Владимира Геращенко -- отца Виктора Геращенко. В 1960-е Сергей Егоров заведовал сектором финансово-банковских органов ЦК КПСС, без его рекомендации не обходилось ни одно назначение на руководящие посты в банки. Неудивительно, что Виктор Геращенко тогда стал руководить загранбанками с легкой руки Егорова. В 1991 году Егоров возглавил учрежденную тогда же Ассоциацию российских банков (АРБ), бессменным руководителем которой он оставался до 2002 года. Уход Виктора Геращенко из Центробанка лишил Сергея Егорова поддержки со стороны регулятора банковского сектора. В результате место главы АРБ занял молодой и агрессивный заместитель Егорова Гарегин Тосунян. Сам же Егоров в настоящее время занимает пост председателя совета директоров БИН-банка.

Азат Курманаев

Известный башкирский банкир Азат Курманаев, ставший в 1993 году председателем правления и президентом Башкредитбанка (ныне "Уралсиб"), всегда считался неофициальным хозяином банка. Официально банк тогда полностью принадлежал правительству Башкирии, с главой которого Рафаэлем Байдавлетовым Курманаева связывали дружеские отношения. Поэтому неудивительно, что в 2003 году, когда доля башкирского правительства в "Уралсибе" стала меньше контрольного пакета, а с поста председателя наблюдательного совета "Уралсиба" ушел Рафаэль Байдавлетов, его место занял Азат Курманаев. Однако впоследствии банк купила финансовая корпорация "НИКойл", после чего Курманаев сложил с себя полномочия президента "Уралсиба", формально оставшись лишь председателем наблюдательного совета.

Известный башкирский банкир Азат Курманаев, ставший в 1993 году председателем правления и президентом Башкредитбанка (ныне "Уралсиб"), всегда считался неофициальным хозяином банка. Официально банк тогда полностью принадлежал правительству Башкирии, с главой которого Рафаэлем Байдавлетовым Курманаева связывали дружеские отношения. Поэтому неудивительно, что в 2003 году, когда доля башкирского правительства в "Уралсибе" стала меньше контрольного пакета, а с поста председателя наблюдательного совета "Уралсиба" ушел Рафаэль Байдавлетов, его место занял Азат Курманаев. Однако впоследствии банк купила финансовая корпорация "НИКойл", после чего Курманаев сложил с себя полномочия президента "Уралсиба", формально оставшись лишь председателем наблюдательного совета.

Сергей Пугачев

Официальной информации о Сергее Пугачеве немного -- он всегда старался избегать излишней публичности. С 1992 года занимал пост председателя совета директоров Международного промышленного банка (МПБ) и, по неофициальным данным, был его владельцем. В 2001 году Пугачев пошел во власть: он был избран сенатором, представляющим правительство Тувы в Совете федерации, в связи с чем ему пришлось покинуть пост председателя совета директоров МПБ. В банке после этого официально заявляли, что Пугачев не владеет более 5% акций ни в банке, ни в аффилированных с ним структурах. Однако владельцев МПБ не раскрыл до сих пор.

Официальной информации о Сергее Пугачеве немного -- он всегда старался избегать излишней публичности. С 1992 года занимал пост председателя совета директоров Международного промышленного банка (МПБ) и, по неофициальным данным, был его владельцем. В 2001 году Пугачев пошел во власть: он был избран сенатором, представляющим правительство Тувы в Совете федерации, в связи с чем ему пришлось покинуть пост председателя совета директоров МПБ. В банке после этого официально заявляли, что Пугачев не владеет более 5% акций ни в банке, ни в аффилированных с ним структурах. Однако владельцев МПБ не раскрыл до сих пор.

Константин Пылов

С 1976 года Константин Пылов работал в главном управлении государственного страхования СССР, в 1989-1993 годах возглавлял сначала Ассоциацию советских страховых организаций, затем -- Российский союз страховщиков (предшественник ныне существующего Всероссийского союза страховщиков). В июле 2000 года Пылов был назначен на пост главы департамента страхового надзора Минфина. Однако в марте 2004 года оставил свой пост -- в ходе административной реформы страхнадзор преобразовали в федеральную службу, возглавил которую Илья Ломакин-Румянцев.

С 1976 года Константин Пылов работал в главном управлении государственного страхования СССР, в 1989-1993 годах возглавлял сначала Ассоциацию советских страховых организаций, затем -- Российский союз страховщиков (предшественник ныне существующего Всероссийского союза страховщиков). В июле 2000 года Пылов был назначен на пост главы департамента страхового надзора Минфина. Однако в марте 2004 года оставил свой пост -- в ходе административной реформы страхнадзор преобразовали в федеральную службу, возглавил которую Илья Ломакин-Румянцев.

Взошли на сцену

Сергей Игнатьев

Начало карьеры нынешнего главы Банка России Сергея Игнатьева имело мало общего с финансовой деятельностью. Игнатьев закончил Ленинградский энергетический техникум, после чего служил в армии в частях ПВО, а затем работал наладчиком на строительстве ТЭЦ. Но после этого его жизненный путь серьезно изменился: он окончил экономический факультет МГУ и аспирантуру при нем. В 1991 году Игнатьев занял пост заместителя министра финансов, а с 1992 по 1993 год был зампредом ЦБ. В 1997-2002 годах занимал должность первого заместителя министра финансов и курировал межбюджетные отношения субъектов федерации и доходы бюджета. Трудолюбие и лояльность властям сыграли ключевую роль в его назначении на пост главы Центробанка. Немаловажным фактором при этом было и то, что Игнатьев считается человеком с кристально чистой репутацией. Например, уже будучи заместителем министра финансов, он вместо того, чтобы пользоваться бронированной служебной машиной, без всяких опасений преодолевал путь в Центробанк с Ильинки на Неглинную пешком.

Начало карьеры нынешнего главы Банка России Сергея Игнатьева имело мало общего с финансовой деятельностью. Игнатьев закончил Ленинградский энергетический техникум, после чего служил в армии в частях ПВО, а затем работал наладчиком на строительстве ТЭЦ. Но после этого его жизненный путь серьезно изменился: он окончил экономический факультет МГУ и аспирантуру при нем. В 1991 году Игнатьев занял пост заместителя министра финансов, а с 1992 по 1993 год был зампредом ЦБ. В 1997-2002 годах занимал должность первого заместителя министра финансов и курировал межбюджетные отношения субъектов федерации и доходы бюджета. Трудолюбие и лояльность властям сыграли ключевую роль в его назначении на пост главы Центробанка. Немаловажным фактором при этом было и то, что Игнатьев считается человеком с кристально чистой репутацией. Например, уже будучи заместителем министра финансов, он вместо того, чтобы пользоваться бронированной служебной машиной, без всяких опасений преодолевал путь в Центробанк с Ильинки на Неглинную пешком.

Олег Дерипаска

С 1994 года Олег Дерипаска возглавлял Саянский алюминиевый завод, а затем инициировал создание промышленной группы "Сибирский алюминий". В 2000 году он стал гендиректором и, по неофициальным данным, владельцем "Русского алюминия", финансовые потоки которого одно время шли через МДМ-банк. В декабре 2001 года Дерипаска основал инвестиционную компанию "Базовый элемент", для обслуживания которой ему был необходим собственный банк. Тогда структуры "Базового элемента" очень кстати купили страховую компанию "Ингосстрах" с принадлежавшим ей банком "Ингосстрах-Союз". В 2003 году к "Ингосстрах-Союзу" были присоединены Автогазбанк, Сибрегионбанк и Народный банк сбережений. К настоящему времени "Базовый элемент" сформировал банковскую группу, получившую название банк "Союз", в котором Олег Дерипаска владеет 5,8% акций.

С 1994 года Олег Дерипаска возглавлял Саянский алюминиевый завод, а затем инициировал создание промышленной группы "Сибирский алюминий". В 2000 году он стал гендиректором и, по неофициальным данным, владельцем "Русского алюминия", финансовые потоки которого одно время шли через МДМ-банк. В декабре 2001 года Дерипаска основал инвестиционную компанию "Базовый элемент", для обслуживания которой ему был необходим собственный банк. Тогда структуры "Базового элемента" очень кстати купили страховую компанию "Ингосстрах" с принадлежавшим ей банком "Ингосстрах-Союз". В 2003 году к "Ингосстрах-Союзу" были присоединены Автогазбанк, Сибрегионбанк и Народный банк сбережений. К настоящему времени "Базовый элемент" сформировал банковскую группу, получившую название банк "Союз", в котором Олег Дерипаска владеет 5,8% акций.

Илья Ломакин-Румянцев

В феврале 1998 года Илья Ломакин-Румянцев был назначен руководителем департамента страхового надзора Минфина. В июле 2000 года он подал в отставку и стал президентом Фонда комплексных прикладных исследований и главой Московской ассоциации страховщиков (МАС). В марте 2001 года Ломакин-Румянцев подался в политику -- стал представителем госсобрания республики Марий Эл в Совете федерации. В СФ занял пост первого заместителя председателя комитета по бюджету. В марте 2002 года Ломакин-Румянцев оставил пост в МАС, а через два года стал руководителем Федеральной службы страхового надзора.

В феврале 1998 года Илья Ломакин-Румянцев был назначен руководителем департамента страхового надзора Минфина. В июле 2000 года он подал в отставку и стал президентом Фонда комплексных прикладных исследований и главой Московской ассоциации страховщиков (МАС). В марте 2001 года Ломакин-Румянцев подался в политику -- стал представителем госсобрания республики Марий Эл в Совете федерации. В СФ занял пост первого заместителя председателя комитета по бюджету. В марте 2002 года Ломакин-Румянцев оставил пост в МАС, а через два года стал руководителем Федеральной службы страхового надзора.

***

У страховщиков счета велики

За время президентства Владимира Путина были приняты два важнейших закона -- об "автогражданке" и о страховании вкладов. Первый привел к бурному росту страховых сборов. А второй вместо притока вкладчиков принесет банкирам передел рынка, считает обозреватель "Власти"

Максим Буйлов.

Закон о страховании гражданской ответственности всколыхнул страховой рынок России. Многомиллионная армия водителей была поставлена в безвыходное положение: страховаться или платить штрафы. В результате только за 11 месяцев действия закона страховщики собрали 42,7 млрд руб., это около трети всех сборов страховщиков. Введение "автогражданки" можно считать одним из самых прибыльных проектов. По неофициальным данным, она стоила страховщикам порядка $1 млн, потраченных на лоббистские цели, а принесла уже больше $1 млрд. До сих пор самые большие деньги страховщики зарабатывали на различных зарплатных схемах, а не на реальном страховом бизнесе.

Закон о страховании вкладов пока не принес банкам такой же отдачи, как страховщикам -- "автогражданка". Ведь несмотря на то, что закон уже действует, первые банки, попавшие в систему страхования вкладов, появятся еще не скоро. Сейчас Банк России пока только собирает заявки в систему страхования вкладов и проводит проверки первых банков.

Однако банкиры ждали этот закон не меньше, чем страховщики -- "автогражданку". Ни один уважающий себя банк не может себе позволить не попасть в систему страхования вкладов. И дело даже не в престиже. Банки, оказавшиеся за бортом страхования вкладов, не смогут открывать и вести счета физических лиц. Это означает, что банк не сможет предложить комплексное обслуживание ни одному предприятию -- зарплату сотрудникам оно будет вынуждено выплачивать через банк, попавший в систему страхования вкладов. И даже собственным сотрудникам банк будет выдавать зарплату через банк, попавший в систему. Очевидно, что все банки в систему не попадут, а значит, передел рынка неизбежен.

Ситуацию подогревает возрастающий интерес к российским клиентам-физлицам со стороны крупных иностранных банков. И в первую очередь их привлекают возможности потребительского кредитования в нашей стране. Ведь спрос на кредиты со стороны населения в России сейчас огромен и еще очень далек от насыщения, а ставки, по которым наши соотечественники готовы брать деньги взаймы, для иностранных банков представляются фантастическими.

Конечно, за прошедшие четыре года в этой части многое изменилось, и ставки, естественные в 2000 году, сейчас российским банкирам покажутся нереальными. Предлагать населению кредиты под 55-70% годовых в рублях они уже не рискуют. Это и неудивительно: с тех пор ставка рефинансирования упала с 55 до 14%. А если процент по кредиту превышает ставку Центробанка, банкам приходится платить дополнительные налоги. Однако и 12% годовых -- невиданная доходность на развитых рынках.

Кроме того, за это время появился новый для России вид потребительских кредитов -- "кредит за 15 минут". По нему ставка редко опускается ниже 30% годовых. А у западных банков системы экспресс-оценки заемщика отрабатывались годами, и для них такой вид кредитования может оказаться менее рискованным, чем для российских банков.

При этом для выхода на российский рынок крупный западный банк скорее предпочтет купить российский банк с готовой инфраструктурой, чем станет развивать на незнакомом рынке собственную сеть. Банки же, не попавшие в систему страхования вкладов, лишаются даже теоретической вероятности стать объектом такой покупки. Чтобы увеличить привлекательность, банки сливаются в крупные банковские группы, московские банки скупают региональные. Но все это не будет стоить ровным счетом ничего без пропуска в систему страхования вкладов.

Российские банки ждут -- кто с надеждой, кто с опаской -- появления на нашем рынке крупных западных конкурентов. Впрочем, нельзя исключать, что и надежды, и страхи напрасны. С 17 января 2004 года на российский рынок были допущены европейские страховщики. Им было разрешено заниматься всеми ведущими видами страхового бизнеса -- страхованием жизни, обязательным страхованием. Если учесть, что представительства в Европе имеют все мировые страховые гиганты, можно считать, что рынок открыт для всех иностранцев без ограничений. Однако до сих пор новых иностранных страховщиков на отечественном рынке особо не замечено.