Оригинал

этого материала

nalog.ru, 30.07.2007

АРБИТРАЖНЫЙ СУД г. МОСКВЫ

Именем Российской Федерации

Р Е Ш Е Н И Е

г. Москва

20.07.2007 г. дело №А40-64068/06-115-389

резолютивная часть решения оглашена 17.07.2007 года

решение в полном объеме изготовлено 20.07.2007 года

Арбитражный суд г. Москвы в составе судьи Шевелевой Ларисы Анатольевны

протокол судебного заседания велся судьей Шевелевой Ларисой Анатольевной

рассмотрев в судебном заседании суда дело по заявлению

ЗАО «Московское инвестиционное агентство недвижимости» (ЗАО «МИАН»)

к Управлению федеральной налоговой службы России по г. Москве

о признании незаконным решения,

при участии представителей:

от заявителя: Ковалев П.Н., доверенность от 20.12.2006 г. №06-1989; Зверева Е.Ф., доверенность от 21.12.2006 г. №001-06-2006; Козлов С.Ю., доверенность от 25.10.2006 г. №001-06/1834; Виноградова М.М., доверенность от 16.07.2007 г. №001-07-1623; Покровченко Н.Э., доверенность от 16.07.2007 г. №001-07-1624

от заинтересованного лица: Аракелов С.А., доверенность от 23.05.2007 г. №238; Суворова Е.В., доверенность от 12.03.2007 г. №117; Краснов М.Е. доверенность от 23.05.2007 г. №237; Бондарев А.Ю., доверенность от 22.09.2006 г., №493

установил:

Закрытое акционерное общество «Московское инвестиционное агентство недвижимости» (далее – ЗАО «МИАН», заявитель, общество) просит Арбитражный суд г. Москвы признать незаконным принятое Управлением федеральной налоговой службы России по г. Москве (далее – налоговый орган, инспекция) решение № 17-34/8 от 21.08.2006 г. о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения.

Налоговый орган возразил против удовлетворения требований заявителя по мотивам отзыва от 30.01.2007 г. (т.240 л.д.88-125), письменных пояснений от 12.03.2007 г. (т.241 л.д.56-80), письменных объяснений от 03.04.2007 г. (т.241 л.д.92-96), письменных объяснений от 23.05.2007 г. (т.245 л.д.9-26), письменных объяснений от 17.07.2007 г. (т.246 л.д.53-60, 102-115).

Выслушав доводы и возражения лиц, участвующих в деле, исследовав и оценив имеющиеся в деле документы, суд пришел к выводу об обоснованности требований заявителя частично по следующим основаниям.

Как видно из материалов дела, Управления федеральной налоговой службы России по г. Москве в порядке контроля за деятельностью нижестоящего налогового органа – ИФНС России №33 по г. Москве была проведена повторная выездная налоговая проверка по вопросам соблюдения ЗАО «МИАН» законодательства о налогах и сборах по вопросам соблюдения законодательства о налогах и сборах за период 2002-2003 г.

В частности в ходе проведения повторной выездной налоговой проверки и дополнительных мероприятий налогового контроля УФНС установлено, что заявителем была создана схема ухода от налогообложения, целью которой являлась неуплата налогов на территории Российской Федерации.

В частности было установлено, что физические или юридические лица, желающие приобрести квартиры, обращались в ЗАО «МИАН» и им предлагалось совершить заключить договор инвестирования на строительство жилья с заявителем и приобрести векселя у зависимых от ЗАО «МИАН» организаций и передать их в качестве оплаты по договорам инвестирования.

Далее договор инвестирования расторгался и заключался договор об уступке прав требования на квартиры, в соответствии с которым покупатели приобретали права на получение квартир в собственность.

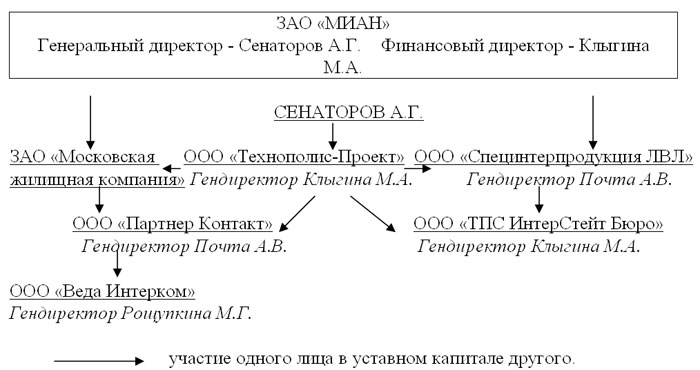

Учредителями ООО «ТПС ИнтерСтейт Бюро», векселя которого приобретались гражданами и передавались заявителю в оплату квартир, в проверяемом периоде являлись: ООО «Технополис - Проект» ИНН 7706186737 (доля в уставном капитале – 8 000 руб. (95%)) - генеральный директор Клыгина М.А., ООО «Специнтерпродукция ЛВЛ» ИНН 7720189024 (доля в уставном капитале 400,0 руб. (5%)) - генеральный директор Почта А.В.).

А учредителями ООО «Специнтерпродукция ЛВЛ» являлись ООО «Технополис - Проект» доля в уставном капитале составляла 6 300 руб. (75%) и заявитель с долей в уставном капитале 2 100 руб. (25%). Таким образом, в уставном капитале ООО «ТПС ИнтерСтейт Бюро» преобладающее участие (более 50 %) имело ООО «Технополис - Проект» - генеральный директор Клыгина М.А. Единственным учредителем ООО «Технополис - Проект» являлся Сенаторов А.Г., который в проверяемом периоде занимал должность генерального директора ЗАО «МИАН».

Кроме того, генеральным директором ООО «ТПС ИнтерСтейт Бюро» также являлась Клыгина М.А., которая одновременно занимала должность финансового директора ЗАО «МИАН».

При этом, находясь в должности финансового директора ЗАО «МИАН», Клыгина М.А. имела право заключать договоры займа, купли-продажи векселей и аявителя и других эмитентов, подписывать акты передачи векселей к этим договорам согласно доверенности от 16.08.2001 г. № 16/494. То есть фактически участвовала в определении приоритетных направлений финансово-хозяйственной деятельности общества.

Исходя из вышеизложенного, должностными лицами ЗАО «МИАН» и (или) учредителями указанных организаций числились одни и те же физические лица.

Следовательно, ЗАО «МИАН» определяло основные направления деятельности ООО «ТПС ИнтерСтейт Бюро», в том числе оказывало влияние на решения, принимаемые ООО «ТПС ИнтерСтейт Бюро» в финансово-хозяйственной деятельности.

Таким образом, деятельность ООО «ТПС ИнтерСтейт Бюро»фактически является деятельностью ЗАО«МИАН».

Налоговым органом и работниками милиции проведены допросы следующих граждан, приобретающих квартиры у ЗАО «МИАН» при оплате их векселями ООО «ТПС ИнтерСтейт Бюро»: Ковальской, Микеладзе, Кувичинского, Пегова, Сафонова, Трофименко, Есипенко, Лагутова, Деева, Лескова, Пугачевой, Тяпаева, Дама, Никитиной, Михайлюк, Станкевич, Васильченко, Орловой (т. 63 л.д. 27; т 66 л.д. 19-39, 62, 68, 106; т. 213 л.д. 7-110; т. 241 л.д. 97-150). Указанные граждане показали, что изначальное не имели намерений приобретать какие-либо ценные бумаги и их приобретение связано исключительно с расчетами за квартиры, покупаемые у заявителя.

Налоговый орган также в оспариваемом решении и дополнительных пояснениях по делу указывает на то, что физические или юридические лица, желающие приобрести квартиры, обращались в ЗАО «МИАН» и им предлагалось заключить договор инвестирования (об оплате прав на квартиру) на строительство жилья с зависимой от ЗАО «МИАН» организацией, а также приобрести у заявителя его собственные векселя и передать их в качестве оплаты по договорам инвестирования зависимой от ЗАО «МИАН» организации - ООО «Веда ИнтерКом».

Учредителем ООО «Веда ИнтерКом» (генеральный директор Рощупкина М.Г.- сотрудник ЗАО «МИАН»), кому граждане передавали векселя, полученные от ЗАО «МИАН», являлись ООО «Партнер Контакт» - генеральный директор Почта А.В. В свою очередь, учредителем ООО «Партнер Контакт» является ЗАО «Московская жилищная компания» и ООО «Технополис Проект».

Учредителем ООО «Технополис Проект» является Сенаторов А.Г. (в проверяемом периоде он являлся генеральным директором ЗАО «МИАН»).

Учредителями ЗАО «Московская жилищная компания» являются ЗАО «МИАН» и ООО «Технополис Проект».

В результате, одни и те же лица, занимающие штатные должности в ЗАО «МИАН» (Сенаторов А.Г., Рощупкина М.Г.) имели возможность принимать решения, оказывающие прямое действие на осуществление экономической деятельности ООО «Веда ИнтерКом».

В ходе проведенных дополнительных контрольных мероприятий было установлено, что согласно карточки с образцами подписей представленных ОАО «Собинбанк» (документ представлен ИФНС России №1 по г. Москве исх. №19-13/23219 от 31.07.06г.) на 26.07.2004г. генеральный директор ООО «Веда Интерком» - Симутина А.В., главный бухгалтер- Покровская СВ. Вместе с тем, на банковской карточке сделана запись о том, что нотариус г. Москвы Семенникова Л.Г. удостоверила данные подписи по адресу: г. Москва, ул. Красная Пресня, д. 22. Данный адрес является фактическим адресом местонахождения ЗАО «МИАН».

Анализ расчетных счетов ООО «Веда ИнтерКом» показал отсутствие у организации собственных средств, позволяющих производить инвестирование строительства жилых домов. Для этих целей ООО «Веда ИнтерКом» были заключены с ЗАО «МИАН» договоры займа, согласно которым процентная ставка за пользованием заемными средствами - 0,1 % годовых. Займы выдавались сроком на год и более.

Следовательно, инвестирование строительства жилых домов в целом производилось ООО «Веда ИнтерКом» за счет заемных средств, полученных от ЗАО «МИАН».

Таким образом, деятельность ООО «Веда ИнтерКом» фактически является деятельностью ЗАО «МИАН».

С учетом вышеизложенного, налоговый орган пришел к выводу о том, что заявитель применял незаконную схему ухода от налогов, что подтверждается тем что:

учреждение зависимых организаций, формально владеющих правами на получение квартир в домах новостройках, которые одновременно являлись контрагентами ЗАО «МИАН»;

должностными лицами и (или) учредителями (участниками) зависимых организаций числились одни и те же физические лица, которые в свою очередь являлись должностными лицами ЗАО «МИАН»;

зависимость лиц, участвующих в сделках, их подконтрольность ЗАО «МИАН»;

счета зависимых организаций открыты в одних и тех кредитных учреждениях - ОАО «Собинбанк», ЗАО «Европейский трастовый банк»;

в расчётах между ЗАО «МИАН» и его зависимыми организациями в основном использовались зачеты взаимных требований, расчеты собственными векселями и векселями зависимых организаций;

контроль за операциями по переуступке прав требования на получение квартир осуществлялся ЗАО «МИАН» на всех этапах реализации путем участия в сделках, как от своего имени, так и в качестве агента.

В результате применения схемы ухода от уплаты налогов занижение выручки составило: за 2002 год 107 619 727 руб., а за 2003 год 244 030 767 руб.

Неуплата налога на прибыль в результате данного нарушения составила: за 2002 год 25 828 735 руб. (107 619 727 руб. х 24%), за 2003 год 58 567 384 руб. (244 030 767 руб. х 24%).

Неуплата налога на добавленную стоимость в результате данного нарушения составила 94 538 846 руб., в том числе за 2002 год 45 732 693 руб., за 2003 год 48 806 153 руб.

Как видно из вышеприведенной схемы и следует из акта повторной выездной налоговой проверки № 17-18/12 от 28.02.2005 г. (т.1 л.д.77-128), положенного в основу оспариваемого решения в проверяемом налоговом периоде генеральным директором ЗАО «МИАН» являлся Сенаторов Александр Геннадьевич (т. 133 л.д. 116, 130). Финансовым директором ЗАО «МИАН» являлась Клыгина Маргарита Александровна (т.97 л.д. 16-17, 45-46).

Учредителем ЗАО «МИАН» являлись юридические лица: ООО «Технополис-проект» и ООО «Интермонтажкомплекс», единоличным учредителем которых так-же являлся Сенаторов А.Г. Генеральным директором ООО «Технополис-проект» являлась Клыгина М.А. (т. 133 л.д. 85).

Заявитель совместно со своим учредителем - ООО «Технополис-проект» уч-редили ЗАО «Московская жилищная компания» и ООО «Специнтерпродукция ЛВЛ».

Затем ООО «Технополис-проект» совместно с ЗАО «Московская жилищная компания» учредили ООО «Партнер Контакт» (т. 88 л.д. 117-122) в то же время ООО «Технополис-проект» совместно с ООО «Специнтерпродукция ЛВЛ» учреди-ли ООО «ТПС ИнтерСтейт бюро» (т. 90 л.д. 51-56), генеральным директором кото-рого стала Клыгина М.А. (т. 90 л.д. 60).

В свою очередь ООО «Партнер Контакт» единолично учредило ООО «Веда Интерком» (т. 59 л.д. 9). Генеральным директором ООО «Веда Интерком» являлась Рощупкина Марина Геннадьевна (т. 59 л.д. 12).

Связанность всех перечисленных лиц между собой подтверждаются в том числе и тем обстоятельством, что одни и те же физические лица являлись одновре-менно директорами и (или) учредителями в нескольких из перечисленных органи-зациях.

Так, Сенаторов А.Г. одновременно являлся учредителем в ООО «Технопо-лис-проект» и ООО «Интермонтажкомплекс», а также генеральным директором в ЗАО «МИАН». Клыгина М.А. являлась финансовым директором ЗАО «МИАН», ге-неральным директором и главным бухгалтером ООО «Технополис-проект», а также генеральным директором ООО «ТПС ИнтерСтейт бюро», а также учредителем ООО «Нью-Альянс». Последнее подтверждается приложением № 11 к оспаривае-мому решению. Почта Анатолий Владимирович одновременно является генераль-ным директором ООО «Партнер Контакт» и ООО «Специнтерпродукция ЛВЛ». Рощупкина М. Г. одновременно являлась генеральным директором ООО «Веда Ин-терком», ООО «Нью-Альянс» и ООО «МИАН-Холдинг», а также должностным ли-цом ЗАО «МИАН». ООО «Нью-Альянс» и ООО «МИАН-Холдинг» также являются зависимыми от ЗАО «МИАН», доказательства чего изложены в приложении № 11 к оспариваемому решению.

Заявитель, выражая несогласие с выводами налогового органа, тем не менее, не приводит каких-либо доказательств, опровергающих сделанные налоговым ор-ганом выводы, равно как и не приводит ссылок на нормативные правовые акты, положения которых свидетельствовали бы о неправильной квалификации совер-шенных обществом правонарушений.

В частности, заявитель подтверждает тот факт, что что между ООО «Центр земельных технологий» и Московской государственной академией тонкой химиче-ской технологии им. Ломоносова (МХАТХТ) с одной стороны и ЗАО «МИАН», с другой стороны, был заключен договор № Инв/В86 от 16.07.2001, согласно кото-рому ООО «Центр земельных технологий» и МХАТХТ уступают, а ЗАО «МИАН» принимает право на получение в собственность квартир общей проектной площа-дью 21 492,7 кв.метров в строящихся жилых домах по строительному адресу: г. Москва, проспект Вернадского, вл. 1АБ, 2АБ, ЗАБ, 4, 5 (фактический адрес: г. Мо-сква, ул. Академика Анохона, д. 5, 7).

Также заявитель поясняет, что в целях дальнейшей продажи квартир в ука-занных домах оно заключало с физическими лицами - покупателями квартир инве-стиционные договоры на инвестирование денежных средств в строительство этих квартир. Заключение такого рода договоров, как указывает общество, соответство-вало статьям 8, 421 Гражданского кодекса Российской Федерации, согласно кото-рым стороны вправе заключить любой договор, если он не противоречит граждан-скому законодательству. Однако, следует отметить, что налоговые органы не под-вергали сомнению наличие принципа свободы договоров.

ЗАО «МИАН» сообщает, что исходя из действительной воли сторон, и дейст-вуя в своем интересе, участники сделки (ЗАО «МИАН» и физические лица) заклю-чали инвестиционные договоры, целью которых являлось получение физическими лицами в собственность квартир в домах-новостройках. С этим обстоятельством налоговый орган также не спорит.

Заявитель, указывает, что расчеты за приобретаемые квартиры (права на них) между физическими лицами-покупателями и ЗАО «МИАН» производились путем передачи физическими лицами в качестве оплаты за приобретаемое жилье векселей третьего лица - ООО «ТПС ИнтерСтейт Бюро», обосновывает законность данной операции ссылками на статью 1 Гражданского кодекса Российской Федера-ции, которая предусматривает свободу договора и как составную часть этой свобо-ды определение способа расчетов, а также на ряд положений налогового законода-тельства, администрирующих налог на добавленную стоимость.

Позиция налогового органа по данному эпизоду заключается в том, что и как в случае с принципом свободы договоров само по себе определение того или иного способа расчетов не противоречит законодательству. Однако, при этом следует от-метить, что ООО «ТПС ИнтерСтейт Бюро», чьими векселями расплачивались фи-зические лица, является по отношению к нему не просто третьим лицом, а как было доказано выше зависимым от него лицом, которое возглавляла Клыгина М.А., яв-лявшаяся финансовым директором самого ЗАО «МИАН».

Кроме того, обязательным условием заключения сделки для физических лиц, обратившихся непосредственно к заявителю с вопросом приобретения жилья, тре-бовалось приобретать векселя ООО «ТПС ИнтерСтейт Бюро» и расплачиваться именно ими. Доказательством обязательности покупки векселей являются получен-ные налоговыми и правоохранительными органами показания лиц, приобретших квартиры у ЗАО «МИАН».

Так, 21.07.2006 гражданин Кувичинский И.Ю., проживающий по адресу: г. Москва, ул. Академика Анохина, д. 5, к. 4, кв. 221 дал объяснения о том, что в 2002 году им в собственность была приобретена квартира у ЗАО «МИАН».

Стоимость квартиры составила примерно 75 000 долларов США. При обра-щении в ЗАО «МИАН» с целью приобретения квартиры сотрудники ЗАО «МИАН» пояснили ему, что для приобретения квартиры в собственность ему необходимо за-ключить договор купли-продажи векселей ООО «ТПС ИнтерСтейт Бюро» на сум-му, равную стоимости квартиры и в последующем передать данные векселя заяви-телю в качестве оплаты за квартиру. При этом, как показал Кувичинский И.Ю., по-купка векселей ООО «ТПС ИнтерСтейт Бюро» являлась обязательным условием для приобретения квартиры в собственность. Изначально Кувичинский И.Ю. ника-ких операций по купле-продаже ценных бумаг не планировал.

Аналогичным образом 25.07.2006 были получены объяснения от граждани-на Пегова М.О., проживающего по адресу: г. Москва, ул. Академика Анохина, д. 5, к. 4, кв. 226. Гражданин Пегов М.О. пояснил, что данная квартира была приобре-тена им в собственность в 2002 году у ЗАО «МИАН». При обращении в ЗАО «МИАН» по вопросу покупки квартиры сотрудники ЗАО «МИАН» пояснили ему, что для приобретения квартиры в собственность необходимо заключить договор купли-продажи векселя ООО «ТПС ИнтерСтейт Бюро» на сумму, равную стоимо-сти квартиры и, в последующем, передать данный вексель в ЗАО «МИАН» в каче-стве оплаты за квартиру. При проведении опроса господин Пегое М.О. вспомнил, что из сотрудников ЗАО «МИАН» он общался с Демидовой Натальей и Солдатовой Людмилой. Фактически оплата за квартиру производилась им в наличных долла-рах США через кассу АБ «Собинбанк», по факту чего ему были выданы приходные кассовые документы. По предъявлении этих платежных документов представителю ЗАО «МИАН», находящемуся в банке, последний показал ему копию векселя ООО «ТПС ИнтерСтейт Бюро» на внесенную им сумму. Гражданин Пегов М.О. показал, что покупка векселя являлась обязательным условием для приобретения квартиры в собственность у ЗАО «МИАН». Также он пояснил, что никаких операций по по-купке ценных бумаг он не планировал

Исходя из изложенного, утверждение общества, что физические лица доб-ровольно вносили векселя в оплату квартир и, более того, они по собственной воле вносили векселя не по их номинальной стоимости (реально затраченной), а в мень-шем размере, не соответствует действительности.

Постановлением от 12.10.2006 № 53 Пленум ВАС РФ указал, что в случае наличия особых форм расчетов и сроков платежей, свидетельствующих о группо-вой согласованности операций, суду необходимо исследовать, обусловлены ли они разумными экономическими или иными причинами (деловыми целями).

Так, проведенной проверкой деятельности заявителя установлено, что поку-пателями векселей ООО «ТПС ИнтерСтейт Бюро» на свое имя вносились денежные средства в кредитных учреждениях, в которых имело расчетные счета ООО «ТПС ИнтерСтейт Бюро». Денежные средства вносились, как в рублях, так и в долларах США. В тот же день по поручению лиц, которые вносили доллары США произво-дилась их конвертация в рубли. В тот же день внесенные денежные средства в пол-ном объеме зачислялись на расчетные счета ООО «ТПС ИнтерСтейт Бюро». В тот же день оформлялось заключение соответствующего договора между покупателем векселя и ООО «ТПС ИнтерСтейт Бюро» и в тот же день по акту приема-передачи происходила «передача» векселя от ООО «ТПС ИнтерСтейт Бюро» покупателю. И, наконец, в тот же день покупатель векселя передавал его заявителю в качестве ин-вестиционного взноса по договору инвестирования.

В момент приобретения ЗАО «МИАН» прав собственности на строящиеся квартиры по договору № Инв/В86 от 16.07.2001 последнее расторгало с физиче-скими лицами ранее заключенные между ними договоры инвестирования и заключало новые договоры об уступке ЗАО «МИАН» приобретенных им прав на получение квартир в собственность. В тот же день производилась оплата по данным договорам путем зачета взаимных требований: задолженность физических лиц по покупке у ЗАО «МИАН» права на получение квартир уменьшалась на стоимость (не номинал) векселя, внесенного по договорам инвестирования.

Таким образом, денежные средства от продажи принадлежащих на праве собственности ЗАО «МИАН» квартир в домах-новостройках на счета последнего не поступали и в формировании выручки не участвовали. Вместе с тем, согласно дан-ным лицевых счетов ООО «ТПС ИнтерСтейт Бюро» данная организация единожды уплатила в бюджет единый социальный налог в сумме 1 593 руб. и иных платежей в пользу бюджета не совершала, о чем, естественно, знало ЗАО «МИАН».

Изложенное свидетельствует о том, что ЗАО «МИАН», применяя схему ук-лонения от налогообложения с использованием векселей подконтрольного ему ООО «ТПС ИнтерСтейт Бюро», умышленно производило вывод части выручки от реализации квартир в собственность третьим лицам. Занижение выручки по дан-ному эпизоду составило 58 549 804 руб.

В постановлении Пленума ВАС РФ от 12.10.2006 № 53 указано, что при рас-смотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогопла-тельщика налоговой выгоды.

Эти доказательства, как и доказательства, представленные налогоплатель-щиком, подлежат исследованию в судебном заседании согласно требованиям статьи 162 АПК РФ и оценке арбитражным судом в совокупности и взаимосвязи с учетом положений статьи 71 АПК РФ.

Налоговым органом в дело были представлены доказательства следующего:

С целью реализации схемы по уходу от налогообложения ЗАО «МИАН» бы-ли созданы зависимые от него организации ООО «ТПС ИнтерСтейт Бюро» и ООО «Веда Интерком». Финансовым директором ЗАО «МИАН» и одновременно гене-ральным директором ООО «ТПС ИнтерСтейт Бюро» являлось одно и то же лицо - Клыгина М.А. В качестве обязательного условия для приобретения квартир заяви-тель ставил за условие необходимость покупки векселей ООО «ТПС ИнтерСтейт Бюро» номинальная стоимость которых была эквивалентна сумме внесенных за них денежных средств. Первоначально покупатели квартир никаких операций по купле-продаже ценных бумаг (векселей) не планировали. Полученные от покупате-лей квартир векселя ООО «ТПС ИнтерСтейт Бюро» принимались ЗАО «МИАН» к учету по цене значительно ниже номинала.

В рассматриваемом заявлении заявитель в обоснование своей позиции при-водит ссылки на статью 40 Налогового кодекса Российской Федерации, указывая, что данная норма не применяется к правоотношениям, возникавшим у него в про-веренном периоде.

Однако, из материалов проверки общества следует, что налоговым органом не проверялась стоимость реализованных ЗАО «МИАН» квартир на предмет ее со-ответствия уровню рыночных цен. Исходя из этого, в оспариваемом решении не установлены основания применения положений статьи 40 Налогового кодекса Рос-сийской Федерации и, соответственно, отсутствуют ссылки на данную статью.

Аналогичным образом при вынесении решения налоговым органом не при-менялись ни статья 106 Гражданского кодекса Российской Федерации, ни статья 20 Налогового кодекса Российской Федерации, на которые также ссылается общество.

Как указывалось выше ЗАО «МИАН» с целью уклонения от уплаты нало-гов наряду с ООО «ТПС ИнтерСтейт Бюро» было создано ООО «Веда Интерком».

Повторной выездной налоговой проверкой установлено, что в течение 2002-2003 годов ЗАО «МИАН» осуществлял реализацию прав на получение квартир по строительным адресам: г. Москва, ул. Дыбенко, вл. 6, корп. 3; г. Москва, Лялин пер., д. 19, 21; г. Москва, Митино, мкр. 86, корп. 3.

Формально права на получение в собственность квартир по указанным адре-сам принадлежали ООО «Веда Интерком». Основаниями возникновения права соб-ственности явились договоры инвестирования, заключенные с ЗАО «Интеко», ЗАО «Объединение Ингеоком» и ЗАО «Энергостройкомплект-М».

Управлением в ходе проверки было установлено, что поскольку никакой са-мостоятельной деятельности (не связанной с деятельностью ЗАО «МИАН») ООО «Веда Интерком» не осуществляло, у него не имелось и не могло иметься ни иму-щества, ни каких-либо иных собственных средств, необходимых для осуществле-ния инвестирования в строительство указанных объектов.

Фактически денежные средства, инвестированные в строительство, принад-лежали заявителю, которое инвестировало их не напрямую, а через расчетный счет подконтрольного ему ООО «Веда Интерком», для формального возникновения пра-ва собственности именно у данной организации. Операции по движению денежных средств от ЗАО «МИАН» к ООО «Веда Интерком» оформлялись договорами займа. Следует отметить, что процентная ставка за пользование заемными средствами по данным договорам составляла для ООО «Веда Интерком» 0,1% годовых, при том, что займы выдавались на срок от года и более.

В отношении данного эпизода заявитель поясняет, что права на получение квартир принадлежали ООО «Веда Интерком», у которого, якобы, и возникала обя-занность по уплате налогов при реализации данных прав. Помимо того, как и в слу-чае с ООО «ТПС ИнтерСтейт Бюро» ЗАО «МИАН» настаивает на невозможности применения статей 106 Гражданского кодекса Российской Федерации и статьи 20 Налогового кодекса Российской Федерации в качестве основания включения в вы-ручку заявителя выручки ООО «Веда Интерком». Общество утверждает, что ООО «Веда Интерком» является «другим», самостоятельным юридическим лицом, не яв-ляющимся зависимым по отношению к нему.

Абзац 1 пункта 9 постановления Пленума ВАС РФ от 12.10.2006 № 53 ука-зывает, что установление судом наличия разумных экономических или иных при-чин (деловой цели) в действиях налогоплательщика осуществляется с учетом оцен-ки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической дея-тельности.

Как уже пояснялось, при вынесении оспариваемого решения налоговый ор-ган не применял ни статью 106 Гражданского кодекса Российской Федерации, ни статью 20 Налогового кодекса Российской Федерации. Вместе с тем, обстоятельства создания и последующей деятельности ООО «Веда Интерком» свидетельствуют об исключительной подконтрольности данного лица ЗАО «МИАН».

Об этом, а также о том, что деятельность ООО «Веда Интерком» фактически является деятельностью ЗАО «МИАН» свидетельствуют и факты предоставления займов на значительные суммы под нереально низкий процент (0,1% годовых). В то же время, исходя из информации, распространяемой Центральным Банком Рос-сийской Федерации средневзвешенная ставка по рублевым кредитам юридических лиц в кредитных организациях в 2001 году составляла 17,9%, в 2002 году - 15,7%, а в 2003 году - 14,5% годовых. Особого внимания заслуживает тот факт, что обще-ство предоставляло данные займы без всякого обеспечения, зная, что никаких ак-тивов у ООО «Веда Интерком» нет.

Из вышеизложенного видно, что заявитель реализовывал право на получе-ние квартир, по нескольким строительным адресам. Права на получение в собст-венность квартир по строительному адресу: ул. Дыбенко, вл. 6, корп. 3 возникли у ЗАО «МИАН» (формально у ООО «Веда Интерком») в результате заключения до-говора от 05.11.2002 № И6-02/74-01-РТ с ЗАО «Интеко». Права на получение в собственность квартир по строительному адресу: Лялин пер., д. 19, 21 возникли у ЗАО «МИАН» (формально у ООО «Веда Интерком») в результате заключения до-говора от 27.02.2002 с ЗАО «Объединение Ингеоком». Права на получение в собст-венность квартир по строительному адресу: Митино, мкр. 86, корп. 3 возникли у ЗАО «МИАН» (формально у ООО «Веда Интерком») в результате заключения до-говора от 04.09.2002 № ИД-904/1 с ЗАО «Энергостройкомплект-М».

Официальный сайт Группы компаний МИАН в разделе «О компании», со-держится информация о том, что в 2004 году в результате реструктуризации ЗАО «МИАН» была сформирована Группа компаний МИАН, среди которых были рас-пределены различные направления бизнеса.

Так, ведение инвестиционного бизнеса было поручено ЗАО «МИАН-Девелопмент». Само ЗАО «МИАН» получило функцию управляющей компании всех компаний, входящих в созданную группу.

На том же сайте в разделе «Соинвестирование» в качестве партнеров компа-нии в соинвестиционном бизнесе названы «ведущие компании, среди которых Де-партамент инвестиционных программ строительства г. Москвы, ЗАО «Интеко», ЗАО «Объединение Ингеоком», ЗАО «Энергостройкомплект-М» и другие». Данные обстоятельства подтверждают факт длительных деловых (соинвестиционных) от-ношений перечисленных компаний именно с ЗАО «МИАН». Заключение вышена-званных договоров в течение одного года с организацией полностью подконтроль-ной ЗАО «МИАН» (фактически непосредственно с ЗАО «МИАН») является нагляд-ным примером такого сотрудничества.

Кроме того, на том же сайте в разделе «Завершенные проекты» среди прочих перечислены те самые строительные объекты (ул. Дыбенко, вл. 6, корп. 3; Лялин пер., д. 19, 21; Митино, мкр. 86, корп. 3), к которым ЗАО «МИАН» якобы не имеет отношения. При этом сайт содержит не только перечисление данных объектов, но их подробное описание (характеристики объекта, технико-экономические показа-тели проекта, внутренние инженерные системы, описание местоположений, плани-ровки предлагаемых к продаже квартир и т.д.), то есть все, что может интересовать потенциального покупателя.

Действительно, лица, желающие приобрести квартиры по указанным адре-сам, обращались именно в ЗАО «МИАН». Об этом, а также о дальнейшей процеду-ре оформления купли-продажи интересующих покупателей квартир свидетельст-вуют показания лиц, приобретших в собственность указанные квартиры.

Так, в ходе допроса гражданка Ковальская О.И. показала, что квартира по адресу г. Москва, ул. Дыбенко, д. 2, к. 1, кв. 8 была оформлена ею в собственность через ЗАО «МИАН». Однако по документам в договорные отношения по приобре-тению квартиры она вступила с ООО «Веда Интерком». Сотрудники ЗАО «МИАН» пояснили ей, что для приобретения квартиры в собственность необходимо будет внести наличные денежные средства в ОАО «Собинбанк», заключить договор куп-ли-продажи векселей ЗАО «МИАН» на сумм, равную стоимости квартиры, и в по-следующем передать их в ООО «Веда Интерком» в качестве оплаты за квартиру. Также гражданка Ковальская О.И. заявила, что покупка ею векселей ЗАО «МИАН» являлась обязательным условием для приобретения квартиры в собственность. Из-начально никаких операций по купле-продаже ценных бумаг ею не планировалось.

Всего в 2002-2003 годах подобным образом ЗАО «МИАН» были реализова-ны права на получение квартир на сумму 293 100 690 руб., что и составляет объем заниженной выручки. Поскольку указанная сумма не была включена ЗАО «МИАН» в выручку, налоги с этих оборотов не исчислялись и не уплачивались. Что касается ООО «Веда Интерком», то в 2002 году с его счетов в пользу бюджета в качестве налогов было перечислено 253 219 руб., а в 2003 г. 59 050 руб. Последняя отчет-ность была сдана за первое полугодие 2002 года.

Возвращаясь к вопросу наличия в действиях ЗАО «МИАН» разумных эко-номических или иных причин (деловой цели) следует констатировать, что исходя из формальных обстоятельств, таких причин в действиях ЗАО «МИАН» не содержится: единственная возможная прибыль должна была возникать от получения процентов за займы, выданные под годовую ставку, заниженную более чем в 150 раз по сравнению со средневзвешенной ставкой по рублевым кредитам юридических лиц за соответствующие периоды.

Пунктом 10 постановления Пленума ВАС РФ от 12.10.2006 № 53 установле-но, что факт нарушения контрагентом налогоплательщика своих налоговых обяза-тельств сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана не-обоснованной, если налоговым органом будет доказано, что налогоплательщик дей-ствовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

В данном конкретном случае ЗАО «МИАН» не просто совершало все выше-описанные противоправные действия, а делало это умышленно, создавая необхо-димые условия для реализации спланированной схемы по уходу от налогообложения. Здесь стоит лишь еще раз упомянуть о том, что генеральный директор ООО «Веда Интерком» Рощупкина М.Г. одновременно являлась генеральным директором ООО «Нью-Альянс» и ООО «МИАН-Холдинг», аффилированных по отношению к ЗАО «МИАН», а также должностным лицом самого ЗАО «МИАН». Главным бухгалтером ООО «Веда Интерком» являлась Покровская Светлана Владимировна, в то же время являвшаяся заместителем глав-ного бухгалтера самого ЗАО «МИАН».

Не может быть принят во внимание довод заявителя о том, что налоговым органом применялся различный подход по вопросу определения сокрытой общест-вом выручки по эпизоду, связанному с расчетами физическими лицами с ЗАО «МИАН» за приобретаемые ими квартиры векселями ООО «ТПС ИнтерСтейт Бю-ро» и эпизоду, связанному с приобретением физическими лицами векселей самого ЗАО «МИАН» для оплаты ими прав на приобретаемые квартиры у ООО «Веда Ин-терком».

Судом установлено, что подход в вопросе определения сокрытой ЗАО «МИАН» выручки и в том и в другом случае применялся одинаковый.

Так, размер сокрытой ЗАО «МИАН» выручки за 2002 год по эпизоду с ООО «ТПС ИнтерСтейт Бюро» составил 58 549 804 руб. Всего выручка от реализации прав на получение в собственность квартир, в расчетах за которые использовались векселя ООО «ТПС ИнтерСтейт Бюро», составила 179 593 546 руб. Однако, в мо-мент зачета ЗАО «МИАН» и физическими лицами-покупателями квартир взаимных требований, непосредственно у ЗАО «МИАН» возникала обязанность по отраже-нию данных операций в составе налогооблагаемой выручки.

Как видно из оспариваемого решения ЗАО «МИАН» было реализовано прав на общую сумму 121 043 742 руб. Тот факт, что суммарная стоимость фактической реализации прав (121 043 742 руб.) меньше объема выручки, полученной за реали-зацию векселей ООО «ТПС ИнтерСтейт Бюро» (179 593 546 руб.) объясняется тем, что данные векселя реализовывались (фактически ЗАО «МИАН») по номиналу, а принимались к зачету взаимных требований от покупателей квартир по цене ниже номинала.

В связи с тем, что в момент проверки не удалось установить факта неотра-жения ЗАО «МИАН» той части выручки, которая приходилась на произведенный зачет взаимных требований (121 043 742 руб.), инспекцией была включена в выручку ЗАО «МИАН» лишь та часть денежных средств, которая очевидно была получена ЗАО «МИАН», но не отражена в составе выручки, а именно 58 549 804 руб. (179 593 546 руб. - 121 043 742 руб.).

В связи с вышеизложенным суд пришел к выводу о том, что заявитель обос-новывает совершение тех или иных значимых действий формальным соответстви-ем закону. Однако, по существу в данном случае имеет место ситуация, когда ряд действий заявителя и взаимозависимых с ним лиц лишь формально (по форме) со-ответствует закону, тогда как в своей совокупности приводят к неуплате налогов, получению необоснованной налоговой выгоды.

Таким образом, доводы налогового органа о наличии признаков недобросо-вестности в действиях заявителя, направленных на получение необоснованной на-логовой выгоды с учетом смысла и содержания Постановления Пленума ВАС РФ от 12.10.2006 № 53, являются обоснованными и документально подтвержденными.

Кроме того, оспариваемым решением установлено, что в течение 2002 - 2003 годов ЗАО «МИАН» оформлялись расходные кассовые ордера, на основании кото-рых из кассы якобы осуществлялся возврат денежных средств физическим лицам, обращавшимся в ЗАО «МИАН».

Однако проведенные опросы физических лиц, поименованных в расходных кассовых ордерах в качестве получателей денежных средств, показали, что данные физические лица никаких денежных средств от ЗАО «МИАН» не получали. Вместе с тем они пояснили, что, возможно, расписывались в расходных кассовых ордерах, но делали это по настоянию сотрудников ЗАО «МИАН», которые мотивировали такую необходимость нуждами бухгалтерии. Необходимо отметить, что оформле-ние расходных кассовых документов осуществляется только при реальном осуще-ствлении операции, а таковое отсутствует.

Подтверждением того, что фактически ЗАО «МИАН» не осуществлял ника-ких возвратов денежных средств, служит то, что на проверку помимо расходных кассовых ордеров не были представлены ни письменные заявления «получателей» данных средств на выдачу денег с наложением на этих документах штампа с рек-визитами расходного кассового ордера, ни прилагаемые к расходным кассовым ордерам документы, на основании которых осуществлялся возврат.

Вместе с тем составление и наличие в бухгалтерии предприятий таких доку-ментов при осуществлении выдачи денежных средств предусмотрено Порядком ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров Центрального Банка Российской Федерации 22.09.1993 № 40.

Кроме того, в ходе проверки был опрошен в качестве свидетеля кассир ЗАО «МИАН» Старухина С.Н., из показаний которого следует, что физические лица при возврате денежных средств не писали заявление на возврат, денежные средства не возвращались не только из центральной кассы предприятия, но и из отделений.

Сумма денежных средств, отраженных по Кредиту счета 50 «Касса» и фак-тически неполученных физическими лицами составила 157 104 781 руб., в том числе: за 2002 год – 64 315 287 руб., за 2003 год – 92 789 494 руб.

В нарушение п. 8 ст. 250 НК РФ заявитель неправомерно и умышленно не отражал указанные суммы в составе внереализационных доходов, что привело к неполной уплате налога на прибыль в сумме 37 705 147 руб. (157 104 781 руб. х 24%), в том числе за 2002 год – 15 435 669 руб., за 2003 год – 22 269 479 руб.

В нарушение пп. 1 п. 1 ст. 162 Налогового кодекса Российской Федерации заявитель не исчислял и не уплачивал в бюджет суммы НДС с указанных оборотов в размере 26 641 213 руб., в том числе за 2002 год – 11 176 297 руб., за 2003 год – 15 464 916 руб.

В отношении довода ЗАО «МИАН» о том, что нарушение порядка ведения кассовых операций не является налоговым правонарушением, поэтому контроль за ведением кассовых операций налогоплательщиком не может быть предметом вы-ездной налоговой проверки, суд считает необходимым отметить следующее.

То, что в ходе проверки были установлены факты неполучения денежных средств физическими лицами при оформлении расходных кассовых ордеров и от-сутствии заявления на выдачу денег и документов, на основании которых осуще-ствлялся возврат денег, свидетельствует об умышленном неотражении данных сумм в составе внереализационных доходов, что привело к неполной уплате налога на прибыль, а также неуплате суммы НДС, и, следовательно, о нарушении ЗАО «МИАН» статей 250 НК РФ и 162 НК РФ, являющихся нормами налогового зако-нодательства, которые в свою очередь сопряжены с нормами других отраслей пра-ва.

Таким образом, неприменимыми к данному случаю являются рассуждения налогоплательщика о форме проведения налоговым органом проверки кассовой дисциплины.

В отношении приведения ЗАО «МИАН» перечня физических лиц, вносив-ших наличные деньги в кассу общества и получавших их обратно по различного рода причинам, необходимо отметить, что утверждение о получении указанными лицами денежных средств непосредственно из кассы ЗАО «МИАН» также бездока-зательно, как и в отношении иных лиц.

ЗАО «МИАН» не представлены заявления данных лиц на выдачу денег с на-ложением на этих документах штампа с реквизитами расходного кассового ордера, не оспорены показания свидетеля – кассира Старухиной С.Н. (протокол № Ф-7 от 28.10.2005) о том, что денежные средства не возвращались не только из централь-ной кассы предприятия, но и из отделений.

Так, 10.02.2006 старшим оперуполномоченным по ОВД 4 отдела 2 ОРЧ УНП ГУВД по г.Москве майором милиции Дириным Р.А. получены объяснения от гражданки Белоусовой Г.В., зарегистрированной по адресу г. Москва, ул. Приволь-ная, д.65/32 кв.30.

В ходе полученных объяснений установлено, что гр. Белоусовой Г.В. знако-ма организация ЗАО «МИАН», так как она продавала квартиру через это агентство. Денежные средства в сумме 103 865 руб. 10 коп. она не получала. Вместе с тем гр. Белоусова Г.В. сказала следующее: «Возможно, я подписывала расходный кассо-вый ордер ЗАО «МИАН» на выдачу на мое имя денежных средств в связи с тем, что работники бухгалтерии ЗАО «МИАН» уверили меня, что это необходимо для бухгалтерии».

14.02.2006, старшим оперуполномоченным по ОВД 4 отдела 2 ОРЧ УНП ГУВД по г. Москве майором милиции Дириным Р.А. получены объяснения от гра-жданки Жуковской О.В., зарегистрированной по адресу г. Москва, проспект Мар-шала Жукова, д. 19, к. 1, кв. 109.

В ходе полученных объяснений установлено, что гражданка Жуковская О.В. продавала свою квартиру через ЗАО «МИАН» по адресу: г Москва, Пятницкое шоссе, д.36, кв. 33.

Согласно опроса покупатель квартиры гражданки Жуковской О.В. сначала выплачивал залог фирме, закладывая денежные средства в банковскую ячейку, на-ходящуюся в «Фора» банке на ул. Беговая, после этого документы нотариально за-верялись у нотариуса и регистрировались в соответствующих органах. Затем граж-данка Жуковская забрала денежные средства в банке.

Старшим оперуполномоченным, проводившим опрос, предъявлена граждан-ке Жуковской О.В. копия расходного кассового ордера №500/3 ЗАО «МИАН» от 07.06.2002г. с подписями кассира Пенк Е.И., главного бухгалтера Зверевой Е.Ф. и подписью гражданки Жуковской О.В. В отношении предъявленных документов гражданка Жуковская О.В. пояснила: «Паспортные данные и сумму прописью - «Девяносто три тысячи пятнадцать рублей» и свою подпись я выполнила собствен-норучно, но не получила указанную сумму (93 015 руб.), я помню это точно. Хочу добавить, что я подписала эту бумагу в связи с тем, что работники ЗАО «МИАН» уверили меня, что это необходимо для бухгалтерии».

23.12.2005 Старшим государственным налоговым инспектором УФНС Рос-сии по г. Москве - референтом налоговой службы 1 ранга Кибко Л.А. проведен оп-рос свидетеля гр-на Мартынова Е.С. и составлен протокол № Ф-15.

В ходе опроса установлено, что гр-ну Мартынову Е.С. знакома организация ЗАО «МИАН», так как он заключал с указанной организацией договоры по обмену вторичного жилья. На вопрос старшего государственного инспектора Кибко Л.А. «Возвращало ли ЗАО «МИАН» Вам денежные средства?» гражданин Мартынов от-ветил, что денежные средства он не получал.

В ходе дачи свидетельских показаний господин Кондратенков А.Н. в ответ на вопрос о том возвращались ли ему денежные средства из кассы ЗАО «МИАН» пояснил, что получил из кассы ЗАО «МИАН» 1 000 долларов США в валюте США без конвертации. В тоже время исходя из утверждений ЗАО «МИАН» и представ-ленных им документов следует, что Кондратенков А.Н. якобы лично получал из кассы ЗАО «МИАН» 891 325 руб.

Кроме того, господин Кондратенков А.Н. показал, что несмотря на то, что переговоры по вопросу приобретения недвижимости велись им с ЗАО «МИАН» в оформляемых документах фигурировало другое юридическое лицо - ООО «Веда Интерком». На соответствующий вопрос Кондратенкова А.Н. сотруднику ЗАО «МИАН» ему был представлен ряд учредительных документов ООО «Веда Интер-ком» и в офисе ЗАО «МИАН» ему были даны заверения, что ООО «Веда Интер-ком» «их» фирма и все нормально».

Аналогичным образом господин Наумов М.В. в ходе опроса пояснил, что никаких документов на возврат денежных средств из кассы ЗАО «МИАН» не оформлял и никаких наличных денежных средств из кассы ЗАО «МИАН» не полу-чал. По утверждению ЗАО «МИАН» данное лицо якобы получило наличными из его кассы 853 006 руб.

Свиридова Е.К. показала, что никаких документов на выдачу денежных средств из кассы заявителя она не подавала, и наличных денежных средств из кас-сы ЗАО «МИАН» не получала. По утверждению ЗАО «МИАН» госпожа Свиридова Е.К. получила из кассы ЗАО «МИАН» 827 325 руб.

Господин Лабутов А.В. пояснил, что никаких денежных средств из кассы ЗАО «МИАН» не получал. По утверждению ЗАО «МИАН» господин Лабутов А.В. получил из кассы ЗАО «МИАН» 859 746 руб.

Модников А.Б. пояснил, что получал денежные средства, но не из кассы ЗАО «МИАН», а из кассы банка. Кроме того, денежные средства были им получены в той же валюте, в которой он их изначально вносил - в долларах США. В тоже вре-мя ЗАО «МИАН» утверждает, что господин Модников А.Б. якобы получил 654 100 руб. из кассы ЗАО «МИАН».

Рукинов С.А. пояснил, что получал денежные средства. Для этого он был вызван в банк по адресу г. Москва, ул. Поварская, д. 10. Сами денежные средства были выданы ему даже не из кассы банка, а были переданы другим физическим лицом в депозитарии банка. По утверждению ЗАО «МИАН» господин Рукинов С.А. получил из кассы ЗАО «МИАН» 623 038 руб.

Госпожа Назарычева Л.В. пояснила, что заплатила ЗАО «МИАН» 15 000 долларов США. Однако затем уступила право на покупку квартиры третьему лицу (то есть не ЗАО «МИАН»). Очевидно, что в этом случае вложенные денежные сред-ства были получены ею не от ЗАО «МИАН», а от покупателя принадлежавших ей прав. Данный вывод подтверждается показаниями Назарычевой Л.В. о том, что по-сле реализации третьему лицу прав на покупку квартиры она никаких отношений с представителями ЗАО «МИАН» не имела. Обращает на себя внимание и тот факт, что по утверждению ЗАО «МИАН» госпожа Назарычева Л.В. якобы получила из кассы ЗАО «МИАН» денежные средства в размере 922 789,16 руб., то есть сумму несопоставимую с ранее внесенной.

Госпожа Алешина-Козырева И.Г. пояснила, что ЗАО «МИАН» оказывало ей услугу по поиску покупателя на квартиру, принадлежащую ее мужу. Денежные средства от напрямую покупателей квартиры были получены ею через банковскую ячейку. Никаких денежных средств (агентского вознаграждения) ЗАО «МИАН» она не выплачивала. По утверждению ЗАО «МИАН» госпожа Алешина-Козырева И.Г. получила из кассы ЗАО «МИАН» денежные средства в размере 1 910 481 руб.

Господин Мокеев И.В. приобрел в собственность квартиру по адресу: г. Мо-сква, ул. Соколово-Мещерская, д. 6/19, кв. 68. Из его пояснений следует, что он пи-сал заявление на возврат денежных средств в ИФНС № 20 ВАО г. Москвы (по всей видимости это связано с имущественным вычетом в связи с покупкой жилья). Де-нежные средства были возвращены ему из бюджета в безналичном порядке. Ника-ких денежных средств из кассы ЗАО «МИАН» Мокеев И.В. не получал. Вместе с тем по утверждению ЗАО «МИАН» господин Мокеев И.В. получил из кассы ЗАО «МИАН» 1 743 921, 12 руб.

Госпожа Федосеева В.А. в данных ею показаниях сообщила, что вообще ни-каких отношений с ЗАО «МИАН» никогда не имела. Ею была продана квартира с помощью частного риэлтора, который никакого отношения к ЗАО «МИАН» не имел. Денежные средства за проданную квартиру были получены ею через депо-зитную ячейку. По утверждению ЗАО «МИАН» госпожа Федосеева В.А. получила из кассы ЗАО «МИАН» 2 177 762 руб. (т.241 л.д.97-150).

Таким образом, выводы налогового органа в оспариваемом решении в ука-занной части также являются обоснованными и документально подтвержденными и сводятся в конечно итоге к тому, что реально операции не производились, при том, что документально оформлялись расходно-кассовыми ордерами.

В совокупности с ранее установленными признаками недобросовестности в действиях заявителя вышеизложенные обстоятельства при отсутствии фактов оформления клиентами заявлений на выдачу денежных средств имеют существен-ное значение.

При таких обстоятельствах, доводы заявителя, основанные исключительно на фактах оформления операций расходно-кассовыми ордерами не могут быть приняты судом достаточными для подтверждения факта реальности таких опера-ций.

Также оспариваемым решение установлено, что ЗАО «МИАН» осуществляло уступку прав требований при продаже недвижимости (в том числе квартир) на ос-новании заключенных договоров об уступке прав требований, то есть передавало имущественные права на получение в собственность квартир. Оплата по указан-ным договорам производилась как в наличной, так и в безналичной форме. В соот-ветствии с заключенными договорами об уступке права требования общество усту-пает покупателям свои права на получение в собственность квартир в жилых домах по 69 адресам.

Федеральным законом № 57-ФЗ от 29.05.2002 г. «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдель-ные законодательные акты Российской Федерации» в перечень объектов подлежа-щих налогообложению по НДС, содержащийся в п.п. 1 п.1 ст. 146 Налогового ко-декса, включена передача имущественных прав. Указанный закон вступил в силу с 01.01.2002 г.

Таким образом, передача имущественных прав признается объектом налого-обложения по налогу на добавленную стоимость. Изменения, внесенные назван-ным выше Законом, распространяются на правоотношения, возникшие с 01.01.2002 г.

В соответствии с п. 4 ст. 164 Налогового кодекса Российской Федерации пе-редача имущественных прав облагается по ставке 20%.

Вместе с тем, в ходе проведения мероприятий дополнительного налогового контроля налоговым органом было установлено, что в части заявлений физических лиц на перевод денежных средств в назначении платежа указано: оплата за уступку права, оформление и резервирование квартиры по адресу..., включая НДС».

В результате проведенной проверки налоговым органом установлено, что общество в 2002-2003 гг. платил в бюджет НДС не с выручки, полученной от ус-тупки прав (требований) в отношении квартир, права (требования) по которым ус-тупались физическим лицам, а с суммы разницы между полученными и уступлен-ными правами (требованиями) в отношении этих квартир.

В результате таких, как считает налоговый орган, неправомерных действий ЗАО «МИАН» не уплатило НДС в бюджет.

Оспаривая решение инспекции в этой части, заявитель утверждает, что реа-лизовывавшиеся им физическим лицам права требования на приобретение квар-тир, не являются ни товарами, ни работами, ни услугами. Суд считает, что подоб-ное утверждение не соответствует ни Налоговому кодексу Российской Федерации, ни сложившейся по данному вопросу судебной практике.

В соответствии с пунктами 2 и 3 статьи 38 Налогового кодекса Российской Федерации под имуществом в настоящем Кодексе понимаются виды объектов гра-жданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации. Товаром для це-лей настоящего Кодекса признается любое имущество, реализуемое либо предна-значенное для реализации. Таким образом, имущественные права не являются то-варами для целей налогообложения.

Согласно пункту 5 статьи 38 Налогового кодекса Российской Федерации ус-лугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуще-ствления этой деятельности.

Статьей 39 Налогового кодекса Российской Федерации установлено, что реа-лизацией услуг признается возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом Российской Федерации, оказа-ние услуг одним лицом другому лицу на безвозмездной основе.

Из изложенного следует, что для целей применения Налогового кодекса Рос-сийской Федерации передача имущественных прав относится к оказанию (реали-зации) услуг. Данный вывод подтверждается, в частности нормами главы 21 Налогового кодекса Российской Федерации.

Так, объектом налогообложения по налогу на добавленную стоимость со-гласно пункту 1 статьи 146 Налогового кодекса Российской Федерации, в частно-сти, является реализация товаров (работ, услуг) на территории Российской Федера-ции, в том числе реализация предметов залога и передача товаров (результатов вы-полненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

При этом глава 21 Налогового кодекса Российской Федерации содержит нормы, определяющие особенности налогообложения передачи различных видов имущественных прав.

Статья 148 Налогового кодекса Российской Федерации устанавливает поря-док определения места реализации работ (услуг). Согласно подпункту 4 пункта 1 данной статьи местом реализации работ (услуг) признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на террито-рии Российской Федерации. При этом указано, что положение настоящего под-пункта применяется, в частности, при передаче в собственность или переуступке патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав.

Учитывая, что авторские права, которые могут быть переданы, являются имущественными правами (статья 16 Закона Российской Федерации от 09.07.1993 № 5351-1 «Об авторском праве и смежных правах»), следовательно, статья 148 На-логового кодекса Российской Федерации прямо называет имущественные права реализацией работ (услуг).

О передаче имущественных прав как объекте налогообложения налогом на добавленную стоимость говорится также в пункте 8 статьи 167 Налогового кодекса Российской Федерации (как в старой, так и в новой редакции). Так, пункт 8 ука-занной статьи как в редакции, действовавшей до 01.01.2006 года, так и в новой уточненной редакции устанавливает порядок определения налоговой базы при передаче имущественных прав при уступке денежного требования.

Следует отметить, что передача имущественных прав при исчислении налога на добавленную стоимость относилась к оказанию услуг и до принятия Федераль-ного закона от 29.05.2002 № 57-ФЗ, и, следовательно, признавалась объектом нало-гообложения в соответствии со статьей 146 Налогового кодекса Российской Феде-рации.

Подтверждается это, в частности действовавшими до принятия Федерально-го закона № 57-ФЗ редакциями следующих статей Налогового кодекса Российской Федерации.

Статьей 148 «Место реализации работ (услуг)» Налогового кодекса Россий-ской Федерации, согласно подпункту 4 пункта 1 которой в целях настоящей главы местом реализации работ (услуг) признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Россий-ской Федерации. Положение настоящего подпункта применяется при выполнении работ (оказании услуг) по передаче в собственность или переуступке патентов, ли-цензий, торговых марок, авторских прав или иных аналогичных прав.

Пунктом 8 статьи 167 Налогового кодекса Российской Федерации, устанав-ливающей дату реализации услуг при передаче имущественных прав при уступке права требования. Так, согласно данному пункту при реализации финансовым агентом услуг финансирования под уступку денежного требования, а также при реализации новым кредитором, получившим указанное требование, финансовых услуг дата реализации указанных услуг определяется как день последующей уступ-ки данного требования или исполнения должником данного требования.

Статьей 155 Налогового кодекса Российской Федерации, устанавливающей особенности определения налоговой базы при договорах финансирования под ус-тупку денежного требования или уступки требования (цессии). Согласно данной статье при уступке требования, вытекающего из договора реализации товаров (ра-бот, услуг), операции по реализации которых подлежат налогообложению (не осво-бождаются от налогообложения в соответствии со статьей 149 настоящего Кодек-са), или переходе указанного требования к другому лицу на основании закона на-логовая база по операциям реализации указанных товаров (работ, услуг) определя-ется в порядке, предусмотренном статьей 154 настоящего Кодекса, (пункт 1) Нало-говая база при реализации новым кредитором, получившим требование, финансо-вых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложе-нию, определяется как сумма превышения сумм дохода, полученного новым креди-тором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования, (пункт 2) Налоговая база при реализации новым кредитором, получившим требо-вание, иных финансовых услуг, связанных с требованиями, являющимися предме-том уступки, определяется в порядке, установленном статьей 154 настоящего Ко-декса, (пункт 3).

Глава 21 устанавливает порядок определения налоговой базы, применения налоговых вычетов и т.д. при передаче (реализации) нематериальных активов, ко-торые представляют собой исключительные имущественные права на объекты ин-теллектуальной собственности, то есть один из видов имущественных прав.

Учитывая изложенное, как до принятия Федерального закона от 29.05.2002 № 57-ФЗ, так и после внесения данным законом изменений, передача имуществен-ных прав являлась объектом налогообложения как реализация (оказание) услуг.

Таким образом, довод ЗАО «МИАН» о том, что положения подпункта 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации о включении пере-дачи имущественных прав в перечень объектов подлежащих налогообложению по НДС не имеют обратной силы, в связи с чем вступают в законную силу согласно пункту 1 статьи 5 Налогового кодекса Российской Федерации, суд считает неотно-симым к существу рассматриваемого спора.

Более того, в соответствии со статьей 16 Федерального закона № 57-ФЗ от 29.05.2002 «О внесении изменений и дополнений в часть вторую Налогового ко-декса Российской Федерации» положения о включении передачи имущественных прав в перечень объектов подлежащих налогообложению по НДС, содержащийся в подпункте 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации, рас-пространяются на правоотношения, возникшие с 01.01.2002. Данная норма ука-занного Федерального закона является специальной и имеет приоритетное значе-ние над нормой общего характера, которой является статья 5 Налогового кодекса Российской Федерации.

В отношении довода ЗАО «МИАН» о том, что в данном случае сделки носят инвестиционный характер следует отметить, что в утвержденном Судебной колле-гией по гражданским делам Верховного Суда РФ «Обобщении практики рассмот-рения судами Российской Федерации дел по спорам между гражданами и органи-зациями, привлекающими денежные средства граждан для строительства многоквартирных жилых домов» («Бюллетень Верховного Суда РФ», № 2, 2003) инвестиционный договор (в том числе и с заключением договора уступки прав требования на квартиру), в оплату которого и вносились векселя, рассматривается как договор купли-продажи квартиры, поскольку конечным результатом данной сделки является приобретение физическим лицом квартиры в собственность.

Относительно доводов общества о неправомерности выводов инспекции о реализации заявителем прав (требований) на квартиры в строящихся домах по 67 адресам, указанных в оспариваемом решении следует отметить следующее.

Заявителю в ходе повторной выездной налоговой проверки были выставле-ны требования о предоставлении документов № 1 от 01.07.2005 г., № 2 от 18.07.2005 г., №№ 2/1 от 25.07.2005 г., № 3 от 27.07.2005 г., № 4 от 29.07.2005 г., № 5 от 03.08.2005 г., № 6 от 23.08.2005 г., № 7 от 29.08.2005 г., № 8 от 29.08.2005 г., № 9 от 02.09.2005 г., № 10 от 02.09.2005 г., № 11 от 08.09.2005 г., № 12 от 13.09.2005 г., № 13 от 20.09.2005 г., № 14 от 23.09.2005 г., № 15 от 12.10.2005 г., № 16 от 23.11.2005 г., № 17 от 26.12.2005 г., которыми налоговый орган запраши-вал инвестиционные контракты, заключенные ЗАО «МИАН», договоры инвестиро-вания, которые заключались с физическими и юридическими лицами, а также до-говоры об уступке прав требования на квартиры.

ЗАО «МИАН» представило по требованию два договора, по одному из кото-рых, заключенному с ООО «Центр земельных технологий» и Московской государ-ственной академией тонкой химической технологии им.Ломоносова (МХАТХТ) оно является правообладателем квартир по строительному адресу г.Москва, про-спект Вернадского (фактический адрес ул.Академика Анохина, д.5,7) (т.2 л.д.33), часть квартир по которому реализовывалась путем внесения в качестве оплаты век-селей ООО «ТПС ИнтерСтейт Бюро» (эти обстоятельства нашли свое отражение в эпизоде использования ЗАО «МИАН» вексельной схемы при налогообложении), часть реализовывалась по договорам уступки прав требования путем оплаты де-нежными средствами на расчетный счет и в кассу ЗАО «МИАН», а также договор инвестирования с ООО «ОРИСТ», учредителем которого является ООО «Веда Ин-терком» (т. 19 л.д.22).

По договору с обществом «Центр земельных технологий» ЗАО «МИАН» приобретает права на часть квартир по указанном адресу. Согласно п.3.1. Договора по мере оплаты покупателем (ЗАО «МИАН») цены договора Стороны обязуются составлять акты о частичной реализации контракта. Акты о частичной реализации обязательств также представлены в дело (т.2 л.д.48-91).

При этом согласно, полученным в ходе проверке документам акт приемки законченного производством строительно-монтажных работ жилого дома по адресу ул.Вернадского заключен 28.05.2002 года (это видно из свидетельства о государст-венной регистрации, полученным физическими лицами) (т.226 л.д.50).

Таким образом, ЗАО «МИАН» являлось правообладателем квартир по ука-занному адресу, которые в дальнейшем были реализованы не по договорам инве-стирования, которые не подлежат обложению налогом на добавленную стоимость, а по договорам уступки прав требования, то есть обществом реализовывались имущественные права, являющиеся объектом налога на добавленную стоимость.

Согласно договору об инвестировании строительства жилого дома по адресу г.Москва, ул.Амундсена предметом договора являются обязательства инвестора (ЗАО «МИАН») по участию в инвестировании проектирования и строительства пя-тиэтажного дома по адресу г.Москва, ул.Амундсена. Согласно п.3.1. Застройщик (ООО «ОРИСТ») после исполнения Инвестором своих обязательств по договору передает права получения в собственность 29% общей площади квартир Объекта строительства.

Таким образом, и по указанному адресу ЗАО «МИАН» являлось правообла-дателем квартир, реализованных в дальнейшем физическим лицам. В дело пред-ставлены копии договоров об уступке прав требования квартир по адресу Амунд-сена, вл. 19-21 (т.40 л.д.89), в которых указывается, что ЗАО «МИАН» обладает правом на получение в собственность квартир на основании договора б/н от 31.10.2001 г., заключенного между Агентством и ООО «ОРИСТ».

Налоговый орган запрашивал заявителя представить аналогичные указан-ным выше договоры, это указано в требованиях о предоставлении документов № 1 от 01.07.2005 г., № 2 от 18.07.2005 г., №№ 2/1 от 25.07.2005 г., № 3 от 27.07.2005 г. В связи с тем, что общество не представило такие договоры инспекции были за-прошены кредитные организации, в которых открыты расчетные счета ЗАО «МИАН».

В ходе анализа представленных расширенных банковских выписок с копия-ми платежных документов по счетам было установлено, что в течение 2002-2003 гг. на расчетный счет общества поступали денежные средства по платежным доку-ментам, в которых в качестве основания платежа указывались договоры об уступки прав требования квартир по определенным адресам.

В ходе проведения контрольных мероприятий, в том числе были получены от физических лиц копии первичных документов (договоры, дополнительные со-глашения, акты, свидетельства), согласно которым перечислялись денежные сред-ства.

Все эти документы представлялись в дело и составили более 60 томов доку-ментов о перечислении денежных средств по договорам об уступки прав требова-ния квартир по адресам, указанным в Акте (т28, 31, 32, 33, 36, 44, 45-53, 68 -71, 77, 86, 91, 92, 95, 99, 123, 124, 146-154, 155-159, 161, 162, 163, 165, 184-203) и бо-лее 12 томов договоров (т.34, 63, 64, 65, 124, 216, 219, 232, 234-237).

ЗАО «МИАН» предоставило запрашиваемые документы не в полном объеме. Инвестиционные контракты, а также договоры, согласно которым ЗАО «МИАН» обладало правами на реализуемые физическим и юридическим лицами квартиры в строящихся домах обществом были также представлены не в полном объеме (пере-чень представленных в ходе проверки документов имеется в приложение № 10 акта проверки, которое было составлено на основании описей и актов передачи доку-ментов ЗАО «МИАН» проверяющим, проводящим проверку).

При этом, на основании представленных, а также полученных в ходе прове-дения контрольных мероприятий договоров инвестирования и договоров об уступ-ке прав требования на квартиры (т.34, 63, 64, 65, 124, 216, 219, 232, 234-237) было установлено, что ЗАО «МИАН» осуществляло уступку права требования при про-даже недвижимости (в том числе квартир) на основании заключенных договоров об уступке права требования, в которых не было предусмотрено выделение налога на добавленную стоимость со стоимости уступки права требования, тогда как в со-ответствии с п.4 ст. 164 НК РФ передача имущественных прав облагается по ставке 20% в проверяемый период.

Для подтверждения осуществления расчетов в процессе финансово-хозяйственной деятельности ЗАО «МИАН» и предприятий контрагентов в ходе проведения повторной выездной налоговой проверки были направлены запросы в кредитные учреждения.

На основании представленных расширенных выписок, платежных поруче-ний, мемориальных ордеров и заявлений физических лиц на перечисление денеж-ных средств на расчетный счет, а также на основании документов по кассе ЗАО «МИАН» проверяющими был сделан вывод о том, что в течение 2002-2003 гг. Об-щество получало денежные средства (на расчетный счет и наличными) за уступку прав требования квартир по адресам, которые указаны в акте проверки.

Следует отметить, что перечисленные в акте и решении налогового органа адреса содержались в документах на перечисление денежных средств, а также на документах, подтверждающих получение денежных средств через кассу общества. В связи с тем, что ссылки на документы в тексте заняли бы огромный объем (еже-месячно по кассе проходило более 100, по расчетному счету более 150 подобных операций: так, например за январь 2002 года таких операций по кассе было осуще-ствлено 129, в январе 2002 по расчетному счету мемориальных ордеров 204) про-веряющими были составлены подробные приложения к Акту проверки (приложение №№ 7 и 8), где указывается порядок оплаты, сумма платежей, указание на включение НДС в сумму платежа, ссылка на договор, а также адрес квартиры, за уступку прав на которую лицо перечисляет (передает) денежные средства.

Проверяющими были проанализированы в том числе аналитические счета бухгалтерского учета, представленные обществом к проверке и книги покупок, а также первичные документы, полученные в ходе проведения контрольных меро-приятий.

Было установлено, что по строительным адресам, содержащимся в платеж-ных документах:

г.Москва, ул.Амундсена, вл. 19-21, г.Москва, проспект Вернадского, д.86 права на получение в собственность квартир принадлежат ЗАО «МИАН» на основа-нии договора, заключенного с ООО «Центр земельных технологий» и Москов-ской государственной академией тонкой химической технологии им. Ломоно-сова (МХАТХТ) № Инв/В86 от 16.07.2001 г., договор инвестирования строительства жилого дома, заключенного с ООО «ОРИСТ» б/н от 31.10.2001 г. соответственно;

г.Москва, Дыбенко, вл.б.корп.З, г.Москва, Куркино, мкр.З, к.4, г.Москва, Ми-тино, мкр.8Б, к.З- права на получение в собственность квартир принадлежат ООО «Веда ИнтерКом» согласно договору инвестирования № И6-02/74-01-РТ от 05.11.02 г., заключенного с ЗАО «Интеко», договору № ДУ1214/М (Кур) ус-тупки прав требования от 14.12.2001, заключенному с ЗАО «Энергостройком-плект-М», инвестиционному договору № ИД 904/1 от 04.09.2002 г., заключен-ному с ЗАО «Энергостройкомплект-М», соответственно;

г.Москва, ул.Лялин пер., д. 19,21- права на получение в собственность квартир принадлежат ООО «Дельта-резерв» на основании инвестиционного контрак-та от 27.02.2002 г., и дополнительного соглашения к нему, подписанного ООО «Веда ИнтерКом», ЗАО «Объединение Ингеоком» и Правительством г.Москвы от 19.08.2002 г., договора № Дельта/1 об уступке прав требования, заключенного между ООО «ВЕДА ИнтерКом» и ООО «Дельта Резерв» от 27.09.2002 г.;

г.Москва, Куркино, мкр.4, к.20; мкр. 4, к. 17; мкр.6, к.2; мкр.6. к.5; мкр.9, к.34; мкр.4, к.2; мкр.4, к.12; мкр.4, к.16; мкр.4, к.З; мкр.6, к.4; мкр.6, к.1; мкр.4, к. 18; мкр.4 к. 19; мкр.4 к.21 права на получение в собственность квартир при-надлежит ООО «Атлантис Строй XXI» на основании предварительных догово-ров о заключении договора купли-продажи № 94/10/967/968/976/969,970 об.опт. от 19.10.2001 г., № 94/10/929,930,931,932 об.опт. от 19.10.2001 г, № 94/10/963/971/964/965 об.опт. от 19 10.2001 г., № 94/10/972/974/975/966 об.опт. от 19.10.2001 г., № 94/10/928 об.опт. заключенных между ООО «Атлантис Строй XXI» и Департаментом инвестиционных программ строительства г.Москвы;

г.Москва, Южное Бутово, Комплекс В, корп. 11, комплекс Б корп. 6, комплекс В корп. 19, комплекс В корп.6 - права на получение в собственность квартир принадлежит ООО «Корпорация конверсионных технологий» на основании До-говоров на инвестирование № 10/694 инв.опт., № 10/685 инв.опт., № 10/686 от 26.10.2000 г., заключенного между ООО «Корпорация конверсионных техноло-гий», Департаментом внебюджетной политики строительства города Москвы и ЗАО «МИАН»;

г.Москва, Ломоносовский проспект, влад.27 «Б», корпус 2 - права на получение в собственность Квартиры принадлежат ЗАО «ТриаКом» на основании Догово-ра соинвестирования № И6-03/199-01/РТ от 30.07.03 г., заключенному между заявителем и ЗАО «ИНТЕКО»;

г.Москва, Куркино, мкр.6, корп.3 - прав на получение в собственность квартир принадлежит ЗАО «Арлеан Компани» на основании Договора уступки прав требования № 94/93 0/опт.уст., заключенного между ООО «АтлантисСтрой XXI» и ЗАО «Арлеан Компани» от 04.11.2002 г.

В полученных в ходе проведения контрольных мероприятий (опросов физи-ческих лиц) первичных документах также содержатся указания на данные органи-зации в качестве правообладателей прав собственности на квартиры.

В ходе проверки была установлена зависимость и недобросовестность орга-низаций, которые согласно документам являлись первоначальными владельцами прав на квартиры в строящихся домах, что дало основание проверяющим считать денежные средства полученные за реализацию имущественных прав объектом на-логообложения налогом на добавленную стоимость в полном объеме.

Анализ движения средств по расчетным счетам ООО «Веда ИнтерКом», ООО «Дельта-резерв», ООО «Партнер Контакт», ООО «ОРИСТ», ООО «Атлантис строй XXI», ООО «Нью Альянс», ООО «МИАН-Холдинг», ЗАО «ТриаКом» , ООО «СПЕЦИНТЕРПРОДУКЦИЯ ЛВЛ», ЗАО «Арлеан Компани» показывает, что вхо-дящие и исходящие остатки на счетах на начало и на конец банковского дня незна-чительны. Перечисление денежных средств осуществляется по факту их поступле-ния на расчетный счет, т.е. участники расчетов не обладали достаточными денеж-ными средствами для осуществления спорных операций.

В соответствии с представленной отчетностью в инспекции ФНС («нулевая» отчетность) можно сделать вывод, что в данном случае взаимно согласованные действия ряда юридических лиц направлены на создание схемы ухода от налогооб-ложения, посредством осуществления между собой проводок вне какой-либо связи с реальными денежными расчетами самостоятельно хозяйствующих субъектов.

Требования, выставленные организациям, указанным в договорах инвести-рования вернулись с пометкой «организации по указанному адресу не значатся», документы представлены к проверки не были, согласно опросам руководящих со-трудников ЗАО «МИАН» какой-либо информацией относительно заключенных в проверяемый период инвестиционных контрактов, а также договорам, согласно ко-торым ЗАО «МИАН» получало долю в строительстве жилых домов, они не облада-ют, учет доверенностей на подписание договоров от лица ЗАО «МИАН» не велся, какие контракты проходили правовую оценку вспомнить не смогли, а Главный бухгалтер подтвердил лишь заключение трех договоров, в которых ЗАО «МИАН» было соинвестором, так как остальные вспомнить не смогла (т.226 л.д. 76-94).

Кроме того, недвижимость по части вышеуказанных адресов реализовыва-лась компаниями, входящими в холдинговую группу «МИАН», то есть зависимыми от заявителя организациями.

Так, например, как следует из информации, содержащейся на интернет-сайте группы компаний «МИАН» (http://www.mian.ru) группа представляет собой хол-динговую структуру во главе с управляющей компанией ЗАО «МИАН».

Ключевые компании Группы: МИАН-Девелопмент — девелопмент проектов; МИАН-агентство недвижимости — риелторские и консалтинговые услуги, МИАН-Сервис — эксплуатация объектов недвижимости; МИАН-Инфо — поставщик теле-коммуникационных услуг для объектов недвижимости (http://www.mian.ru/mian.asp? page=about).

На интернет-сайте МИАН-Девелопмент (http://development.mian.ru/) сообща-ется, что первыми соинвестиционными проектами компании стали районы массо-вой застройки в Южном и Северном Бутово, Марьинском парке, Жулебино и пр.

В июле 2004 года в результате реструктуризации была сформирована Груп-па компаний МИАН, инвестиционный бизнес которой находится в сфере ответст-венности МИАН-Девелопмент.

Так на вышеуказанном интернет-сайте компании МИАН-Девелопмент в на-стоящее время в разделе «завершенные проекты» поименованы, в частности, сле-дующие адреса: г. Москва, ул.Дыбенко вл.6 к.3; г. Москва, ул. Амундсена 19-21; г. Москва, Лялин пер. д. 19 стр. 1,2-3; г. Москва, Куркино, мкр.3 к.4; г. Москва, Кур-кино, мкр.4 к.2; г. Москва, Куркино, мкр.4 к.3; г. Москва, Куркино, мкр.6 к.2; г. Москва, Куркино, мкр.6 к.3; г. Москва, Куркино, мкр.6 к.4; г. Москва, Куркино, мкр.6 к.5; г. Москва, Куркино, мкр.6 к. 1; г. Москва, Куркино, мкр.6 к.28; г. Моск-ва, Куркино, мкр.6 к.27; г. Москва, Куркино, мкр.6 к. 16; г. Москва, Куркино, мкр.6 к. 15.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, а также пп. г п. 3.1.8 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержден-ного Письмом Минфина России от 30.12.1993 № 160 средства, полученные по договорам долевого участия от соинвесторов, отражаются по дебету счета 51 «Расчетный счет» и кредиту счета 86 «Целевое финансирование», с последующей корреспонденцией со счетом 76 «Расчеты с разными дебиторами и кредиторами», 62/5 «Расчеты с покупателями и заказчиками», при этом счет 62/5 «Расчеты с покупателями и заказчиками» закрывается на счет 90.1.1 «Выручка».

Отсутствие в бухгалтерском учете налогоплательщика учета капитальных вложений (инвестиций) по каждому соинвестору и по каждому объекту строитель-ства делает невозможным определение экономии инвестора.

Также, при исчислении налога на добавленную стоимость было учтено, что все договоры инвестирования с физическими и юридическими лицами после того, как капитальный объект строительства был закончен, расторгались. В дополни-тельных соглашениях к договорам инвестирования указывалось, что ЗАО «МИАН» обязуется возвратить Гражданину все полученные по Договору денежные средства. В этот же день с лицами заключались договоры на уступку прав требования на квартиру, а задолженность погашалась путем взаимозачета требований.

Таким образом, полученные по договорам уступки прав требования денеж-ные средства перечислялись уже после того, как ЗАО «МИАН» проинвестировал строительство и привлеченные средства других участников направлялись фактиче-ски на покрытие собственного источника финансирования. Такие сделки должны облагаться НДС со всего оборота как передача (реализация) имущественных прав, так как инвестор фактически передает новым участникам инвестирования свои имущественные права. В этом случае уступка прав, по сути, приравнивается к пе-репродаже товаров.

Агентские договоры, первичные документы, подтверждающие выполнение агентских обязательств (отчеты, акты, счета, счета-фактуры) Заявителем ни в ходе проверки, ни в суд не представлены. Анализ банковских выписок подтверждает получение денежных средств от физических лиц на расчетные счета ЗАО «МИАН», а не получение вознаграждения по агентским договорам.

Также суду представлены пояснения по доводу заявителя о наличии «задво-енности» в перечне 69 адресов, содержащихся в акте и оспариваемом решении.

В связи с тем, что при проведении контрольных мероприятий ЗАО «МИАН» не представило документы в полном объеме, а также руководящие сотрудники ЗАО «МИАН» препятствовали проведению проверки, так как не дали объяснения отно-сительно полного перечня инвестиционных контрактов или каких-либо иных до-говоров на передачу доли в строящихся объектах инспекция руководствовалась те-ми, документами, которые были получены от кредитных организаций, по результа-там опросов физических лиц, а также представлены в ходе проверки.

В платежных документах различных физических и юридических лиц рекви-зиты адресов, которые указаны в перечне как два разных адреса, по сути являлись «реквизитами» одного строительного адреса. Так, в перечне дважды из разных пла-тежных поручений были указаны адреса г.Москва, Куркино, мкр.6 к.1 (г.Москва, Куркино, микрорайон 6 корпус 1), г.Москва, Куркино, мкр.6, к.2 (г.Москва, Кур-кино, микрорайон 6 корпус 2), г.Москва, Куркино, мкр.6, к.З (г.Москва, Куркино, д.6, корпус 3), г.Москва, Южное Бутово, комплекс В, к.2, г.Москва, Южное Бутово, комплекс Б к. 12, г.Москва, Южное Бутово, комлекс В к.6., г.Москва, Куркино, комплекс В к.11., г.Москва, Куркино, мкр.4, к 19.

После проведения опросов физических лиц по некоторым из адресов было установлено также, что «реквизиты» нескольких адресов (именно так как они были указаны в платежных и иных документах различных физических лиц) являлись ссылками в одном случае на строительный, а в других случаях на почтовый адрес строительного объекта, тогда как, по сути обозначали один строительный комплекс недвижимости. Так, в перечне указаны дважды из разных платежных поручений следующие адреса: строительный г.Москва, ул.Дыбенко вл.6, к.З (почтовый г.Москва, ул.Дыбенко, д.2, корпус 1), строительный адрес г.Москва, Куркино, мкр.6, к.2 (почтовый г.Москва ул.Соколово-Мещерская, д.4, к.2).

Однако, данный факт не влияет на правильность расчетов налогового органа налога на добавленную стоимость, так как в расчетах участвовали суммы, указан-ные в платежных документах, все реквизиты которых содержатся в приложениях № 7 и 8 акта проверки. Указанные платежные документы сведены в таблицы и участвуют в расчетах лишь один раз.

Таким образом, перечисленные 69 адресов фактически являются 59 адреса-ми.

В платежных документах в ряде случае не был выделен НДС, в других доку-ментах было указано, что денежные средства по договору перечисляются включая НДС. Данные обстоятельства нашли свое отражение в сводной таблице на стр.22 решения инспекции (в таблице приведен также и расчет неуплаченной суммы на-лога на добавленную стоимость - НДС по ставке 20% к сумме указанной в платеж-ных документах без НДС, и НДС по ставке 16,67% к сумме указанной в платежных документах включая НДС). Указанные суммы не были включены заявителем в расчет налогооблагаемой базы по налогу на добавленную стоимость.

В ходе проверки по данному эпизоду было установлено, что сумма реализа-ции имущественных прав за 2002 год составила 1 057 058 160 руб., в том числе за январь – 48 436 020 руб., за февраль – 38 487 385 руб., за март – 93 909 355 руб., за апрель – 54 853 567 руб., за май – 22 401 948 руб., за июнь – 44 946 384 руб., за июль – 103 885 802 руб., за август – 92 356 793 руб., за сентябрь – 107 922 077 руб., за октябрь – 159 667 210 руб., за ноябрь – 127 137 275 руб., за декабрь – 163 054 346 руб.